Studie: Arbeitskraft für die Arbeitswelt 4.0 absichern

© Gothaer

© Gothaer

Risiko der Erwerbsunfähigkeit nicht ausreichend abgesichert

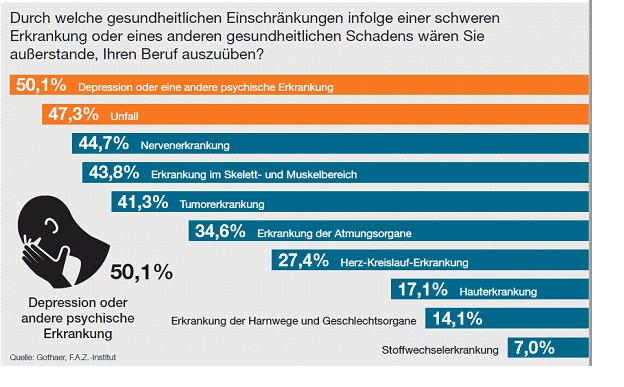

Fast die Hälfte der Befragten (43,6 Prozent) versucht, den Verlust der Arbeitskraft mit der Krankenversicherung abzusichern. „Damit wird der Vorsorgebedarf verfehlt, denn ausfallende Arbeitsentgelte können so nicht dauerhaft abgesichert werden. Die erste Lücke entsteht nach Ende der sechswöchigen Lohnfortzahlung durch den Arbeitgeber. Denn die anschließende Krankengeldzahlung durch die gesetzliche Krankenversicherung, die für 72 Wochen erfolgt, gleicht nur ca. 80 Prozent des Nettolohnes aus. Die zweite Lücke ergibt sich bei einer weiter andauernden Krankheit, denn die Erwerbsminderungsrente durch die gesetzliche Rentenversicherung zahlt noch weit weniger als das Krankengeld“ so Gruhn.

Immerhin sichern 38 Prozent der Befragten ihr Risiko über eine Berufsunfähigkeitsversicherung ab. Sie verfügen auch über weitere Versicherungsprodukte, vor allem über private Unfallversicherungen. 26 Prozent aller Befragten setzt auf den Vermögensaufbau. Dabei ist der Vermögensaufbau und die Zusatzvorsorge vor allem eine Sache für die Bezieher hoher Haushaltsnettoeinkommen ab 4.000 Euro.