Arbeitskraftabsicherung: Franke und Bornberg zeichnet die besten SBU-Tarife aus

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

Die besten Erwerbsunfähigkeitsversicherungen 2024

Die Erwerbsunfähigkeitsversicherung (EU) gilt als logische Alternative zur BU-Versicherung. Sie zahlt meist, wenn Versicherte krankheitsbedingt weniger als drei Stunden täglich einer Erwerbstätigkeit nachgehen können, egal, aus welchem Grund. Doch gerade mal ein Dutzend Versicherer haben die EU noch im Portfolio. „Anders als die Grundfähigkeitsversicherung leistet ein EU-Tarif bei jedem Auslöser. Psychische Erkrankungen, die immer relevanter werden, sind hier umfassend abgesichert. Daher ist es unverständlich, dass so wenige Versicherer auf die EU setzen“, kritisiert Michael Franke.

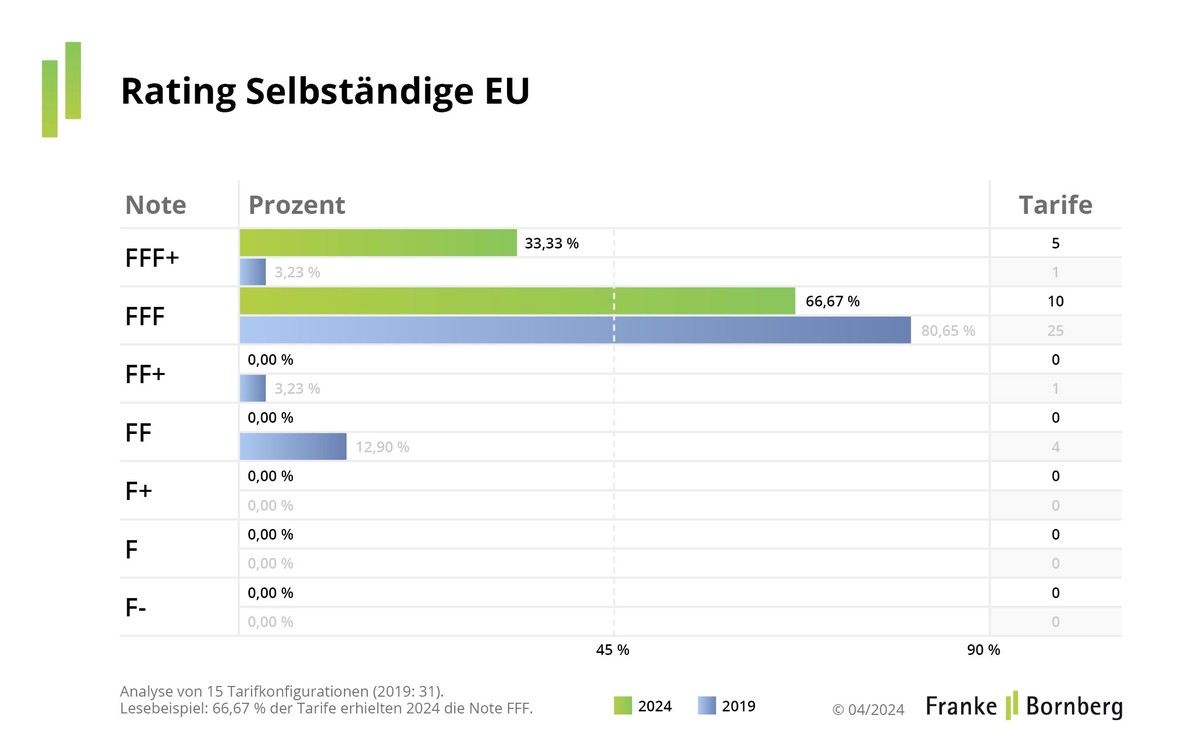

Die Qualität kann überzeugen. Zum Zeitpunkt des Ratings gibt es nur sehr gute (66,67 %) oder sogar hervorragende Tarife (33,33 %). Auch hier wurden keine Änderungen am Ratingverfahren vorgenommen.

Beamte: Lieblinge der Lebensversicherer

Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit bei Franke und Bornberg, analysiert den BU-Markt schon seit vielen Jahren. Neben immer besseren Tarifen beobachtet er seit einiger Zeit den Trend zu Zielgruppenkonzepten. Insbesondere Beamte haben es den Versicherern angetan. „Lebensversicherer haben die 1,75 Millionen Beamtinnen und Beamte als attraktive und vor allem wachsende Zielgruppe für sich entdeckt“, sagt Wedekind. Als USP im Wettbewerb um diesen Personenkreis diene die Dienstunfähigkeitsklausel (DU). Aktuell haben 22 Gesellschaften Versicherer von A wie Allianz bis Z wie Zurich eine DU-Klausel im Angebot.

Anders als bei Berufsunfähigkeit ist für Dienstunfähigkeit kein bestimmter Grad einer Einschränkung notwendig. Ob Dienstunfähigkeit vorliegt, entscheidet allein der Dienstherr. „Einen echten Mehrwert bietet die DU-Klausel nur, wenn sich der Versicherer ohne Wenn und Aber dem Votum des Dienstherrn anschließt. Das ist jedoch nur bei Top-Klauseln der Fall“, weiß Wedekind. Am kundenfreundlichsten sei eine DU-Klausel mit „Günstiger-Prüfung“. Sie zahle auch, wenn zwar keine Dienstunfähigkeit, aber eine mindestens 50%ige Berufsunfähigkeit vorliege, so Wedekind.

Ein anderes Angebot bewertet Wedekind hingegen skeptisch: den Verzicht auf konkrete Verweisung. Die Folgen seien kaum absehbar und damit auch nur schwer zu kalkulieren. „Schon jetzt ist das BU-Geschäft für viele Versicherer nicht mehr sehr lukrativ. Jeder weitere ungewisse Leistungsauslöser kann die Bestände belasten und zu Überschusssenkungen und damit zur Anpassung der Zahlbeiträge führen“, mahnt der Vorsorge-Fachmann. Franke und Bornberg wird daher zukünftig noch stärker die Leistungspraxis und Stabilität der Anbieter in den Fokus rücken.

Fazit und Ausblick

2024 können die Lebensversicherer mit hochwertigen SBU-Tarifen überzeugen. Doch die Qualität ist nur eine Seite der Medaille. „Die Produktentwicklung sollte sich stärker auf breitentaugliche SBU-Tarife konzentrieren, als für eine kleine Gruppe von Beschäftigten immer bessere Tarife zum niedrigeren Preis vorzuhalten“, empfiehlt Michael Franke. Nur so könne die Branche ihrer Verantwortung gerecht werden. Eine immer stärkere Ausdifferenzierung der Berufsbilder biete hingegen keine Lösung. „Je differenzierter die Berufe, umso mehr Verlierer wird es geben. Was einige an Prämie sparen, zahlen andere drauf.“

Das BU-Rating 2024 liefert ein nützliches Werkzeug zur Bewertung von SBU-Tarifen im privaten wie im betrieblichen Bereich. Welcher Tarif sich für die jeweilige berufliche und persönliche Situation am besten eignet, zeigt sich erst in der persönlichen Beratung. Franke und Bornberg veröffentlicht alle Ergebnisse sowie die aktuellen Ratingkriterien zur Berufsunfähigkeitsversicherung unter diesem Link. Die aktuelle Ratingübersicht liefert eine Zeitpunktbetrachtung. Neu hinzukommende Tarife und Tarifänderungen werden laufend aktualisiert.