Wie Versicherer und InsurTechs tatsächlich zusammenfinden - Umfassender Guide bietet Transparenz und strukturiertes Vorgehen von Stefan Geipel, Max Steinmetz und Lennart Wagner *)

© zeb.rolfes.schierenbeck.associates gmbh

© zeb.rolfes.schierenbeck.associates gmbh

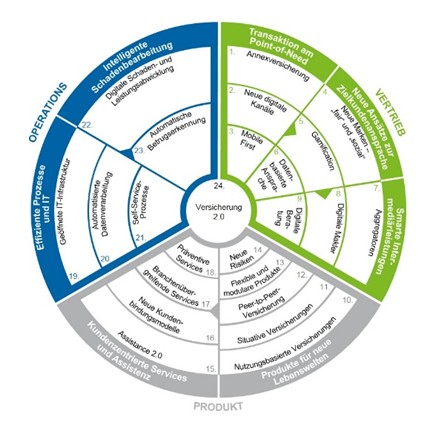

Grafik 1

Lösungsansatz mithilfe des InsurTech-Radars

Um auf InsurTechs zuzugehen, sollten Versicherungen einen eigenen, strukturierten Weg finden. Dafür ist es in einem ersten Schritt notwendig, den digitalen Reifegrad der Versicherung zu bestimmen und das Marktumfeld zu analysieren, um Klarheit über den Status quo und den Handlungsbedarf herzustellen. Anschließend können die aktuellen Digitalisierungstrends im Versicherungsmarkt bewertet werden.

Die dafür notwendige Transparenz bietet der InsurTech-Radar von zeb. Dieses Instrument strukturiert InsurTechs anhand einer vereinfachten Wertschöpfungskette bestehend aus Vertrieb, Produkt und Operations (vgl. Grafik 1). Darüber hinaus ist diese Wertschöpfungskette in sieben Marko-Trends aufgeteilt, die aus der digitalen Entwicklung der Versicherungswirtschaft resultieren. Diese Makro-Trends sind wiederum in Sub-Trends nach der Reihenfolge ihrer Entstehung unterteilt. Die äußeren Trends sind in der Branche bereits länger vertreten, während die inneren Trends neue Entwicklungen zusammenfassen, mit denen sich bisher häufig nur einzelne InsurTechs beschäftigen.

Die neueste Entwicklung stellt der Trend Versicherung 2.0 – abgebildet in der Mitte des Radars – dar, bei der Startups die Wertschöpfungskette ganzheitlich und in digitalisierter Form abdecken. Bekannte Beispiele für Versicherungen 2.0 sind die US-amerikanischen InsurTechs Lemonade und Oscar. Aber auch in Deutschland gibt es derzeit Bestrebungen für den Aufbau von volldigitalen Versicherungen wie Element, ONE oder Ottonova.