Gefahren für den VSH-Existenzschutz und die Zulassungsvoraussetzung

© Conav Consulting

© Conav Consulting

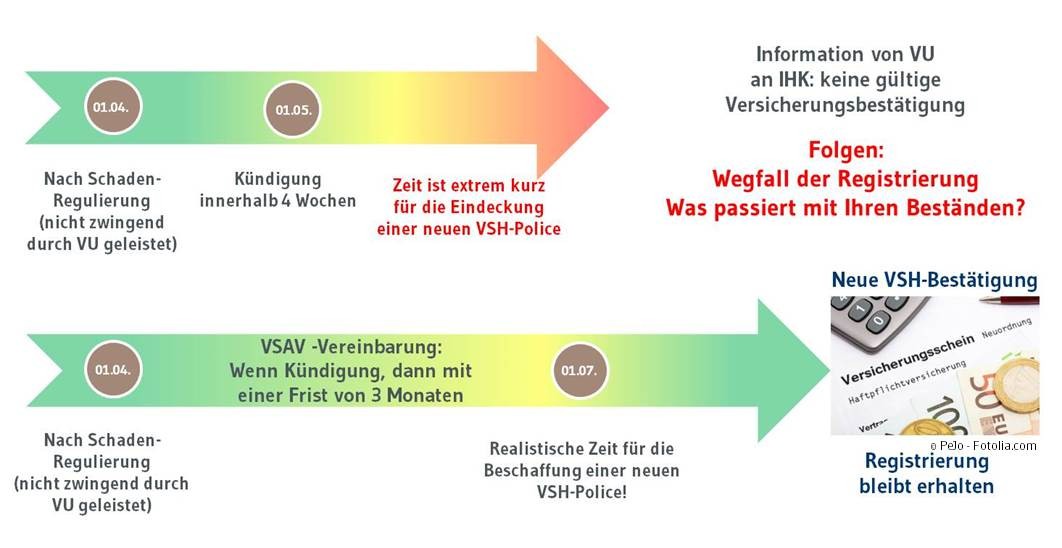

Drohendes Berufsverbot und der Verlust der Bestände hängen wie ein Damoklesschwert über den betroffenen Vermittlern. Zum anderen können dem zeitlich in die Enge getriebenen Betroffenen utopische hohe Prämien-Angebote von den VSH-Versicherern vorgelegt werden. Das mag man nicht glauben, aber es passiert. Ein zu Unrecht gekündigter Vermittler hatte ein Angebot für die gesetzliche Pflichtversicherung des § 34d über 21.000 Euro Jahresbeitrag erhalten. Unser Fazit: Die von einer schadenbedingten VSH-Kündigung betroffenen Vermittler brauchen deutlich mehr Zeit für die Neubeschaffung eines passenden und bezahlbaren VSH-Schutzes! Deshalb wurde die Frist für eine schadenbedingte Kündigung im VSAV-Best-Netto-Tarif auf 3 Monate vereinbart. Das sind 8 bis 10 Wochen mehr Zeit als sonst üblich. Dies gibt den Vermittlern genügend Zeit, einen neuen und ausreichenden VSH-Schutz zu akzeptablen Prämien zu finden.

VSH Drop-Down-Schutz– statt unzulässiger Doppelversicherung

Die Erfahrungen der letzten Jahre haben CONAV gezeigt, wie verheerend die Schäden im Bereich der Versicherungsvermittlung und Finanzdienstleistung sein können. Deshalb wurde seit 2012 im VSH-Best-Netto-Tarif nicht nur der Selbstbehalt von 1.000 Euro kostenfrei auf null Euro heruntergesetzt, viele weitere Optionen und Verbesserungen wurden zudem integriert, wie die Verlängerung der Kündigungsfrist bei schadenbedingter Kündigung. Diese neuen Regelungen und die kostenfreien Zusatzbausteine, z. B. für zusätzliche Dienstleistungen die Vermittlern anbieten, gelten ab diesem Zeitpunkt für alle im Rahmenvertrag versicherten Vermittler.

Doch was, wenn man lieber auf „Nummer Sicher“ gehen möchte? Eine Doppelversicherung ist in Deutschland auch im Bereich der VSH nicht zulässig. Dafür hat Conav mit einem VSH-Versicherer einen VSH-Drop-Down-Schutz eingesetzt. Dabei wird eine zweite Police nicht neben, sondern auf die bestehende VSH-Police mit ebenfalls der Mindest-Deckungssumme aufgesetzt. Für große Schäden hat der Vermittler nun doppelt so hohen Schutz (2,6 Mio. Euro). Kommt es nach einem Schaden innerhalb der ersten Deckungssumme (1,3 Mio. Euro) zu einer schadenbedingten Kündigung der ersten VSH-Police, rückt die zweite VSH-Police automatisch anstelle der Ursprungspolice und wird zur neuen VSH-Erstpolice für den Vermittler. Der Betroffene stellt die zweite VSH-Deckung sofort der IHK zur Verfügung und kann ohne genannte Risiken (Bestandsverlust, Berufsverbot, überteuerte Policen) weiterhin gesichert seiner Arbeit nachgehen.