Vom „Brexit“ und den Konsequenzen für Anleger

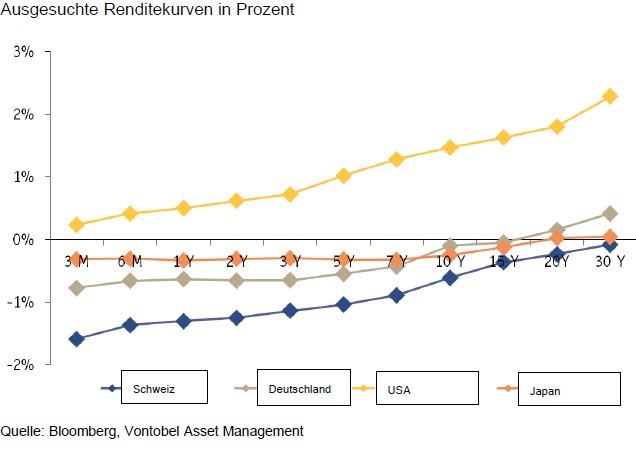

Grafik 2: Lediglich US-Staatsanleihen werfen derzeit nennenswerte Renditen ab

© Bloomberg, Vontobel Asset Management

© Bloomberg, Vontobel Asset Management

Wie sind wir aufgestellt?

Die Brexit-Abstimmung hatte eine negative Auswirkung auf unsere Portfolios aufgrund der „Übergewichtung“ von Aktien und der „Untergewichtung“ von Staatsanleihen. Allerdings haben unsere vergangenen Transaktionen wie die Erhöhung der Goldposition, der Verkauf von nachrangigen Bankanleihen und der Kauf von Absicherungen gegen Kursverluste in Form von Short-Put-Optionen für Aktienindizes den Kursverlust bis jetzt abgefedert. Zum jetzigen Zeitpunkt sind defensive, sichere Anlagen sehr teuer, während zyklische, unterbewertete Anlagen von den Anlegern gemieden werden. In den vergangenen Tagen haben wir erneut eine Position bei lang laufenden US-Treasuries aufgebaut, die eine verhältnismäßig attraktive Rendite bieten (siehe Grafik 2). Dieser Schritt widerspiegelt die vom Brexit ausgehende Unsicherheit und die nun höhere Wahrscheinlichkeit, dass unser negatives Wirtschaftsszenario eintrifft („Märkte in der Vertrauenskrise“. Lang laufende US-Staatsanleihen würden auch profitieren, wenn sich die „Ansteckungsgefahr“ für die Finanzmärkte als akuter erweisen würde, als wir es im Rahmen unseres zentralen Szenarios vorsehen („Robuste US-Konjunktur, flaues globales Wachstum“). Gleichzeitig haben wir unsere „übergewichteten“ Positionen in mehreren riskanteren Anleihensegmenten abgebaut, die sich bis jetzt einigermaßen gut gehalten haben, besonders im Vergleich zu Aktien. Darüber hinaus erwarten wir eine relativ gute Entwicklung beim US-Dollar, da sich die wirtschaftlichen Aussichten für die USA allmählich verbessern. Zusätzlich könnte der „Greenback“ in unserem negativen Szenario als sicherer Hafen fungieren. Alles in allem sind wir bestrebt, durch Gold, Put-Optionen auf Aktienindizes, US-Treasuries und den US-Dollar Sicherheit gegen Kursverluste zu bieten. Gleichzeitig halten wir jedoch eine bedeutende Aktienposition, um von einer Verbesserung der Stimmung zu profitieren. In unsicheren Zeiten ist eine echte Diversifikation des Portfolios von entscheidender Bedeutung und bleibt unsere Priorität.

Pressekontakt:

Jörg E. Jäger

Telefon: +49 69 971 247 35

E-Mail: jaeger@gfd-finanzkommunikation.de

Unternehmen

GFD Gesellschaft für Finanzkommunikation mbH

Fellnerstraße 7 - 9

60322 Frankfurt

Internet: www.gfd-finanzkommunikation.de