Wohngebäudeversicherung 2025: Besser, aber teurer

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

Hier patzen schwächere Tarife besonders oft

Tarife, die weniger als 65 % der möglichen Punkte erhalten (Note FF befriedigend oder schlechter), scheitern oft wegen schwachen Leistungen für Rohrbruch, Schäden durch Tiere, Graffiti und Vandalismus oder für das Beseitigen und Wiederaufforsten umgestürzter Bäume. Leistungen bei Diebstahl von Zubehör, zum Beispiel Wärmepumpen, Seng- und Schmorschäden sowie Hotelkosten zeigen hier ebenfalls Schwächen. Manche Tarife verpassen eine bessere Note, weil ihr Schutz beim Wechsel des Versicherers Lücken aufweist.

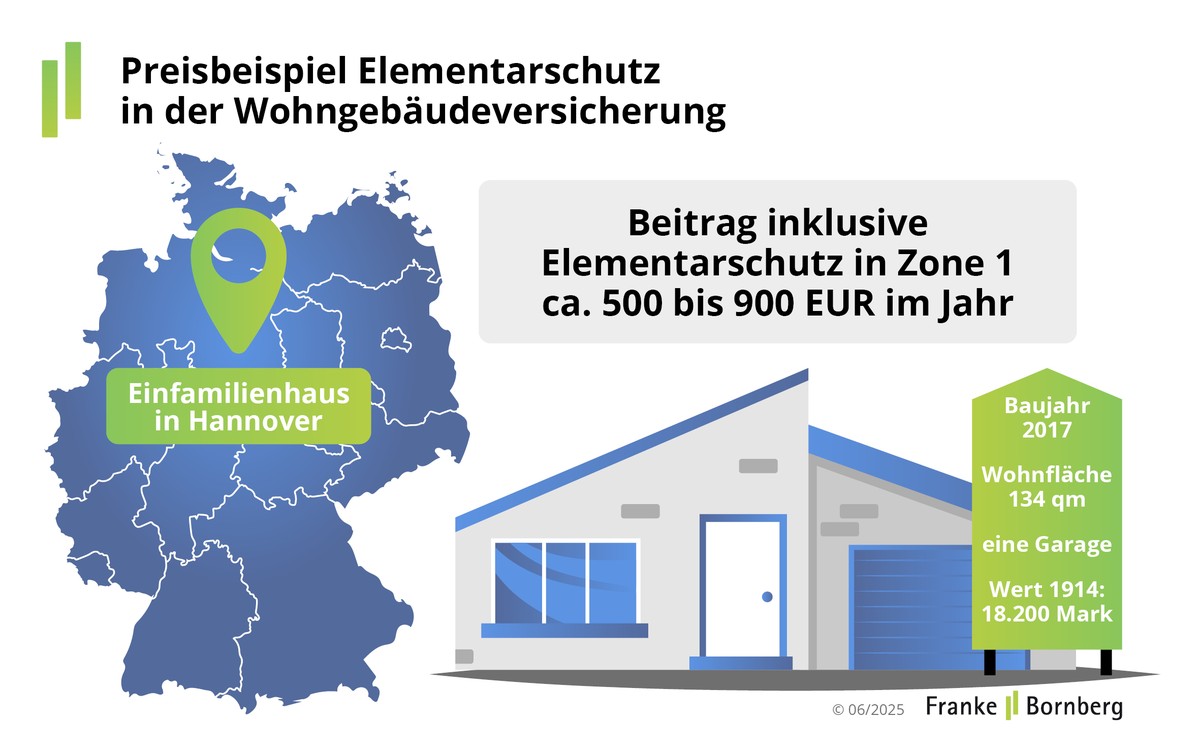

Teurer, aber besser: Was Top-Schutz 2025 kostet

Seit Jahren schreibt die Wohngebäudesparte rote Zahlen. Allein von 2022 bis 2024 sind die Aufwendungen für Schäden von 7,7 auf 9,7 Mrd. Euro gestiegen. Versicherer drehen deshalb an der Preisschraube und verlangen höhere Prämien. „Der Preisanstieg zieht sich durch den gesamten Markt“, weiß Christian Monke, Leiter Ratings Gesundheit und Private Risiken. „Nach anfänglichem Zögern haben viele Unternehmen ihre WGV-Prämien jetzt deutlich heraufgesetzt, auch über den Anpassungsfaktor hinaus. So wollen sie in absehbarer Zeit aus der Verlustzone kommen“, so Monke.

Top-Versicherungsschutz mit Elementardeckung kostet im Jahr 2025 für ein Beispiel in Hannover mittlerweile zwischen 500 bis 900 Euro. Ein Jahr zuvor hatte die günstigste Prämie noch bei 450 Euro im Jahr gelegen.