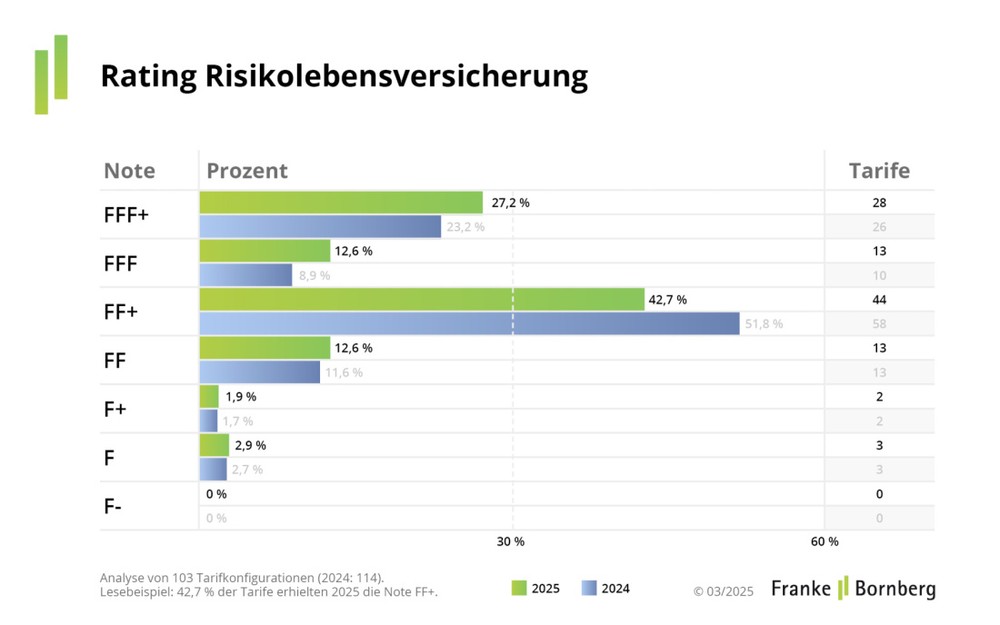

Risikolebensversicherung: Mehr Verträge, kaum Fortschritte bei der Qualität

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

Kunden erwarten flexible Risikotarife, aber vielen Versicherern fehlt die Innovationsfreude. Welche Risikolebensversicherungen trotzdem überzeugen, zeigt das aktuelle Rating von Franke und Bornberg

Es geht bergauf mit der Risikolebensversicherung (RLV). Zum ersten Mal seit 2019 stehen die Zeichen wieder auf Wachstum. Das zeigt eine Analyse des Branchendienstes map-report für das Jahr 2023. Danach standen bei Lebensversicherern in Deutschland Ende 2023 insgesamt 9.885.952 RLV in den Büchern – gegenüber dem Vorjahr ein Zuwachs um 4,34 %. Bei der Qualität hingegen herrscht Stillstand, sagt Michael Franke, geschäftsführender Gesellschafter der Franke und Bornberg GmbH: „Trotz der großen Verbreitung sehen wir bei den Versicherern in den letzten Jahren wenig Ehrgeiz, den gestiegenen Erwartungen von Verbrauchern gerecht zu werden.“ Die Assekuranz wirke erstaunlich ambitionslos, so Franke. Viele Versicherer hätten noch nicht einmal den neuen Höchstrechnungszins von 1 % als Anlass für Tarifänderungen genutzt. Auch hier zeige sich das mangelnde Engagement der Branche, so Franke.

Warum ist Flexibilität in der Risikolebensversicherung wichtig?

Wer eine Risikolebensversicherung abschließt, denkt vor allem an andere. Es gilt, Hinterbliebene zu versorgen, gegenseitige Ansprüche abzusichern oder Kreditgeber über den Tod hinaus zu bedienen. Doch nicht alles im Leben ist planbar. Deshalb kommen flexible Optionen wie Nachversicherungsgarantien dem Wunsch vieler Kunden entgegen. Diese versprechen mehr Schutz ohne Gesundheitsprüfung – bei Anlässen wie Heirat, Geburt oder Adoption eines Kindes ebenso wie bei Existenzgründung oder Gehaltsplus. „Je flexibler eine Risikoversicherung, umso besser schützt sie in jeder Lebensphase“, erläutert Michael Franke.

Allerdings bewertet Franke und Bornberg Nachversicherungsoptionen ohne Gesundheitsprüfung nicht uneingeschränkt positiv: „Versicherte mit gesundheitlichen Problemen nutzen diese Angebote stärker als gesunde Altersgenossen“, weiß Michael Franke. Damit steige die Wahrscheinlichkeit für mehr risikoreiche Verträge im Bestand. Versicherer müssten bei Nachversicherungsgarantien stets Augenmaß beweisen.