Privater Cyber-Schutz erneut im Fokus: Rating-Update von Franke und Bornberg

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

Nach dem Ausscheiden der ÖSA aus dem Kreis der Produktgeber belegt die INTER jetzt einen guten zweiten Platz (FF+, 1,9), gefolgt von der Öffentlichen Braunschweig ÖVB (FF+, 2,1).

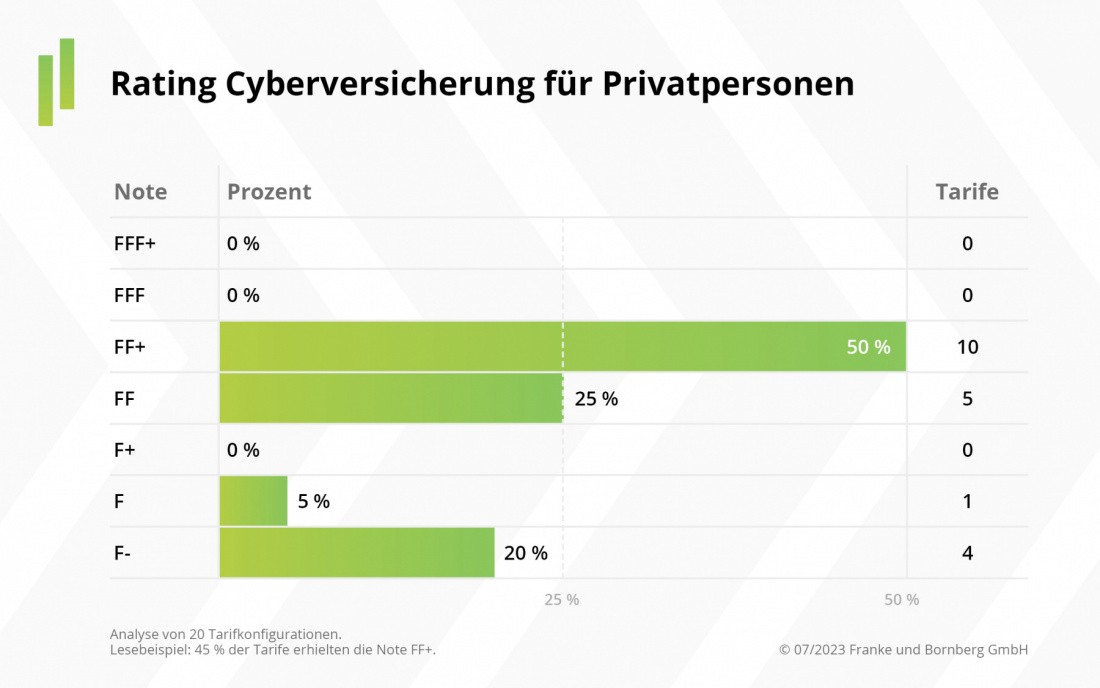

Am anderen Ende der Leistungsskala stehen vier Tarife mit der Note „ungenügend“ (F-). Grundsätzlich gilt: Für schlechtes Abschneiden sorgen vorrangig Schwächen bei der Cyber-Haftpflicht (Urheberrecht, Vertraulichkeit und Mobbing), Cyber-Rechtsschutz, Geräterettung bei Cyber-Attacken sowie zu geringe Leistungen für Verluste bei Käufen und Verkäufen im Internet.

Die besten Cyber-Tarife Privat

Die folgenden Versicherer werden für diese Tarife mit FF+ (gut) ausgezeichnet:

- ARAG SE web@ktiv Premium

- ARAG SE web@ktiv Komfort

- Bavaria Direkt SorglosOnline

- INTER CyberGuard

- Öffentliche Versicherung Braunschweig DigitalSchutz, Drittschadendeckung

- Öffentliche Versicherung Braunschweig DigitalSchutz

- SV SparkassenVersicherung SV InternetSchutz

- VGH CyberSchutz, Cyber Rechtsschutz

- VGH CyberSchutz

- WGV Cyberversicherung

Ausblick

Verbraucher sind sich der Gefahren im Internet zunehmend bewusst. Damit steigt die Bereitschaft, für die finanziellen Folgen von Internetkriminalität und Fehlverhalten im Netz vorzusorgen. Damit Privater Cyber-Schutz im Breitengeschäft ankommt, braucht es aber Standards und ein verlässliches Leistungsbild. Nur dann werden Verbraucher bereit sein, gutes Geld für (sehr) gute Leistungen zu zahlen. Mit Blick auf die digitale Durchdringung unseres Alltags scheint das dringend geboten.

Solange Standards fehlen und Verbraucher noch auf Ausschnittsdeckungen setzen, sind Vermittler:innen ganz besonders gefordert. Sie müssen mögliche Risiken ansprechen und mit ihren Kunden klären, welcher Schutz wichtig, gewünscht oder auch verzichtbar ist.

Wie schnell Qualitätsfortschritte im Cyber-Geschäft möglich sind, beweist im Übrigen die gewerbliche Cyber-Versicherung. Binnen weniger Jahre hat sich hier ein breites Feld leistungsfähiger Anbieter und Tarife etabliert. Dazu beigetragen haben die GDV-Musterbedingungen Cyber ebenso wie das Rating Cyber-Versicherung Gewerbe von Franke und Bornberg.

Die Bewertungsgrundlagen für das Cyber-Rating Privat 2023 sowie alle Einzelergebnisse stellt Franke und Bornberg unter diesem Link kostenlos bereit. Die Übersichten liefern stets eine Momentaufnahme. Sie werden laufend aktualisiert und um neue Produkte ergänzt.

Die wichtigsten Fakten zum Cyber-Rating Privat

Für das Cyber-Rating Privat 2023 hat Franke und Bornberg 20 selbstständige Cyber-Tarife von 14 Gesellschaften untersucht. Zugrunde liegt ein Katalog aus 68 Prüfkriterien. Die Analysten bewerten die Versicherungsbedingungen sowie gegebenenfalls verbindliche Verbraucherinformationen, Antragsformulare, den Versicherungsschein und Geschäftsberichte. Geschäftsplanmäßige oder sonstige Erklärungen/Auslegungen der Versicherer, Selbstauskünfte und werbliche Veröffentlichungen bleiben außer Acht.

Jedes Produkt erhält eine Gesamtpunktzahl und wird in die jeweilige Ratingklasse eingeordnet. Die sieben Klassen von FFF+ „hervorragend“ bis F- „ungenügend“ sind so bemessen, dass geringfügige, für die Praxis unerhebliche Punktunterschiede nicht zur Einstufung in eine andere Klasse führen. Zusätzliche Schulnoten sorgen innerhalb der Ratingklassen für weitere Differenzierung. Mindeststandards für die oberen Bewertungsklassen garantieren, dass Produkte der Ratingklassen FFF+ und FFF in allen Bewertungskategorien durchgängig überdurchschnittliche Qualität aufweisen.