Baufinanzierung - Wie der typische Deutsche seine Immobilie finanziert

© Allianz

© Allianz

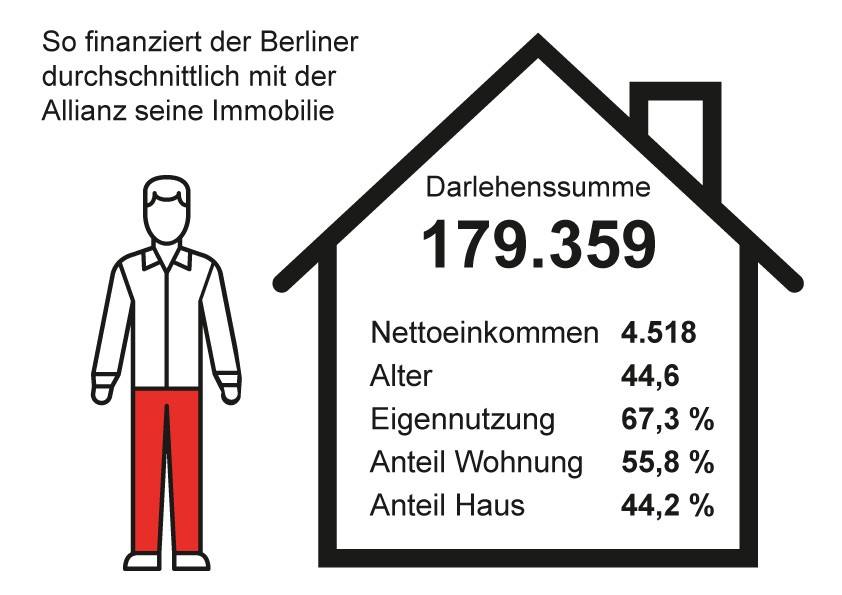

Finanzierung_Berlin

• Je nach Bundesland variiert die Darlehenssumme enorm • Der Trend zur Eigennutzung verstärkt sich • Jüngere Kunden wählen niedrige Tilgungsraten

Dass die Immobilienpreise in Deutschland teils drastisch gestiegen sind, zeigt sich auch an den Darlehenssummen, mit denen Kunden ihr Eigenheim finanzieren. Über alle Bundesländer hinweg betrachtet, hat sich die durchschnittliche Darlehenshöhe, mit der Kunden der Allianz Baufinanzierung ihre Immobilie finanziert haben, von 2007 bis 2017 mehr als verdoppelt.

Trotz anhaltend niedrigem Zinsniveau erwerben immer weniger Haushalte mit geringem Nettoeinkommen Wohneigentum, nicht zuletzt wegen der gestiegenen Immobilienpreise. Während vor zehn Jahren Kunden mit einem Haushalts-Nettoeinkommen bis 1.000 Euro noch bundesweit Immobilien finanzierten, haben 2017 Kunden mit diesem Einkommen schon in zehn Bundesländern keine Immobilie mehr finanziert. „Jeder dritte Kunde, der im vergangenen Jahr ein Haus oder eine Wohnung finanzierte, hatte ein Haushalts-Nettoeinkommen von mehr als 4.000 Euro – in Hamburg sogar jeder zweite“, sagt Stefan Kohler, Leiter der Allianz Baufinanzierung.

Der Trend zu hohen Immobilienpreisen bleibt 2018 weiter bestehen, die Kunden werden aber jünger. Im Vergleich zum Vorjahr ist die Zahl der unter 40-Jährigen, die sich für eine Allianz Baufinanzierung entschieden haben, um sechs Prozent gestiegen. Allerdings setzt ein Großteil der jüngeren Menschen auf niedrige Tilgungsraten von drei Prozent und weniger. „Haben die Kunden genug Eigenkapital oder entscheiden sie sich für eine Komplettfinanzierung, ist das kein Problem. Wenn nicht, besteht das Risiko, dass die Anschlussfinanzierung deutlich teurer wird als die Erstfinanzierung“, sagt Kohler. Bei einer Komplettfinanzierung gilt die Zinsbindung für die gesamte Laufzeit, eine Anschlussfinanzierung ist damit nicht notwendig. Gerade aufgrund solcher Möglichkeiten sei die persönliche Beratung bei der Baufinanzierung so wichtig, betont Kohler.

Der typische Baufinanzierungskunde der Allianz im Jahr 2017 war übrigens knapp 43 Jahre alt, angestellt und hatte ein Haushalts-Nettoeinkommen von rund 4.000 Euro monatlich. 83 Prozent der Kunden wohnen selbst in ihrer finanzierten Immobilie. Die durchschnittliche Darlehenssumme lag bei 167.000 Euro. Zwei von drei finanzierten Objekten waren Einfamilienhäuser.

Bezogen auf die Bundesländer gibt es deutliche Unterschiede, insbesondere bei der Darlehenssumme. Die Thüringer nutzen im Durchschnitt 120.000 Euro, um ihr Haus zu finanzieren, in Hamburg sind es dagegen schon 210.000 Euro, die den Menschen zum Eigenheim fehlen.