Bain-Studie zur Lage der europäischen Kreditinstitute - Der Abstieg der Großbanken setzt sich fort

© Bain

© Bain

- Die finanzielle Situation von neun der zehn größten Kreditinstitute in Europa hat sich 2017 verschlechtert - Cost-Income-Ratio der Großbanken liegt weit über Branchenniveau - Insgesamt aber steigen im europäischen Bankensektor Effizienz und Profitabilität - Jedes vierte Institut kämpft ums Überleben, betroffen ist vor allem Südeuropa

Der seit Jahren anhaltende Niedergang der europäischen Großbanken geht weiter. Nur einem der zehn größten Kreditinstitute auf dem alten Kontinent gelang im vergangenen Jahr eine Verbesserung seiner finanziellen Position. Das zeigt die aktuelle Studie „Slow Slide? Europe’s Largest Banks Face Eroding Financial Positions” der internationalen Managementberatung Bain & Company, für die insgesamt 100 Banken analysiert wurden.

„Die großen Banken arbeiten nach wie vor mit zu hohen Kosten“, betont Dr. Dirk Vater, Bain-Partner und Leiter der Praxisgruppe Banken in Deutschland, Österreich und der Schweiz. Die Cost-Income-Ratio der zehn größten Institute in Europa liegt mit 69 Prozent 9 Prozentpunkte über dem Durchschnitt der anderen Banken. „Nur wenn sich die großen Banken endlich auf profitable Kundensegmente und Geschäftsfelder konzentrieren und ihre Digitalisierung entschlossen vorantreiben, können sie den Wiederaufstieg schaffen“, so Vater.

Vorbereitung auf möglichen Abschwung notwendig

Branchenweit sank die Cost-Income-Ratio 2017 um 3 Prozentpunkte auf 60 Prozent, wobei nach wie vor deutsche und britische Banken schwächer abschneiden als die Konkurrenz. Gleichzeitig verbesserte sich das Ergebnis gemessen an den risikogewichteten Aktiva um 0,3 Prozentpunkte auf 1,1 Prozent. „Trotz aller Herausforderungen konnten Europas Banken 2017 ihre Profitabilität steigern“, stellt Bankenexperte Vater fest.

Weitere Kennzahlen unterstreichen den Aufwärtstrend. So nahm branchenweit die Ausstattung mit Kernkapital (Tier 1) um 1 Prozentpunkt zu auf 16 Prozent. Der Anteil des Eigenkapitals an den risikogewichteten Aktiva stieg ebenso wie die Liquidität. Der Anteil ausfallgefährdeter Kredite und die Zahl entsprechender Abschreibungen sanken. „Noch profitieren die Banken von der guten Konjunktur“, erklärt Vater. „Doch sowohl große als auch kleinere Institute sind gut beraten, sich auf einen möglichen Abschwung vorzubereiten.“

Deutsche und britische Banken mit Schwächen im Geschäftsmodell

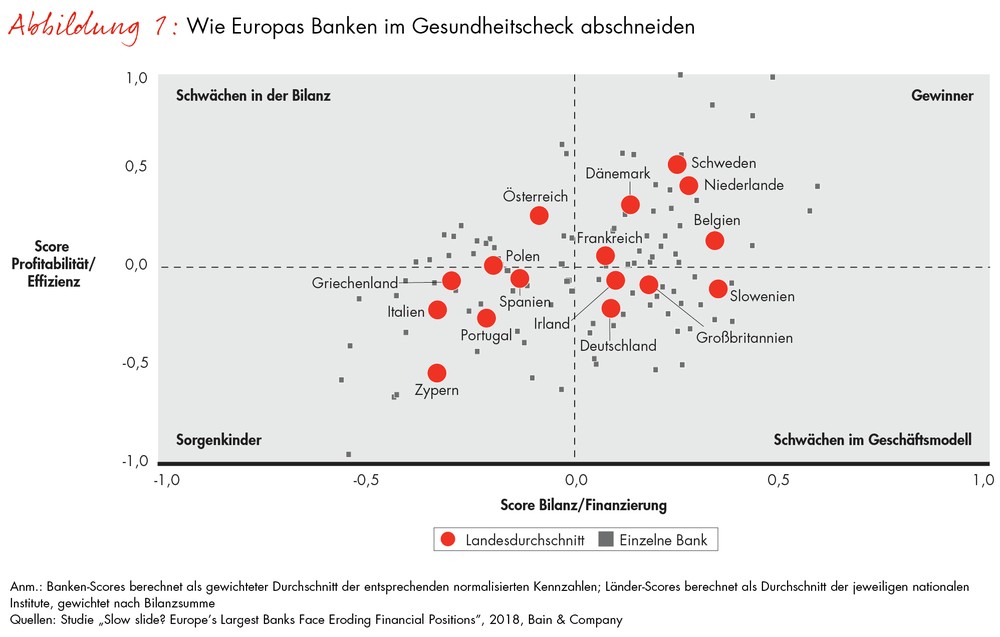

Wie bedrohlich die Lage einzelner Kreditinstitute schon heute ist, zeigt der inzwischen zum fünften Mal durchgeführte Gesundheitscheck von Bain anhand eines Scoring-Modells (Abb. 1). Es umfasst drei Dimensionen und gibt so einen umfassenden Überblick über die Robustheit der Geschäftsmodelle der einzelnen Banken: Gewinn- und Verlustrechnung, Bilanz sowie Rahmenbedingungen. Die Bain-Analyse basiert auf den Abschlüssen der Institute selbst, aber auch auf Daten von Anbietern wie SNL Financial oder Moody‘s und verdichtet eine Vielzahl von Kennzahlen. Die Scoring-Ergebnisse lassen sich vier Kategorien zuordnen:

1. Gewinner: 32 Prozent der Banken weisen bei nahezu allen Kennzahlen bessere Werte aus als die Konkurrenz. Es handelt sich vor allem um Häuser aus Belgien, den Niederlanden und Skandinavien. Wermutstropfen: 2016 zählten noch 38 Prozent der Institute zu dieser Kategorie.

2. Schwächen im Geschäftsmodell: 23 Prozent der Banken kämpfen mit Defiziten in ihren Geschäftsmodellen, verfügen aber zumindest über eine robuste Bilanz. Dies gilt insbesondere für deutsche und britische Institute.

3. Schwächen in der Bilanz: 19 Prozent hinken bei den Bilanzkennzahlen hinterher. Solche Schwächen machen Banken verwundbar und bringen sie in die Nähe der Kategorie Sorgenkinder. In dieser Gruppe befinden sich vor allem spanische Häuser.