Serie: Schadensfall des Monats Oktober 2019 / Gastbeitrag von Hans John Versicherungsmakler GmbH: „Wenn drei sich streiten, …“

© Hans John Versicherungsmakler GmbH

© Hans John Versicherungsmakler GmbH

Ein Teil dieses Problems lag sicherlich auch darin begründet, dass K relativ unspezifiziert von der Makler-B GmbH Schadensersatz verlangte. Zur Lösung des (vermeintlichen) deckungsrechtlichen Problems war es hier aber notwendig einen genaueren Blick auf die Haftung zu werfen. Denn die Klauseln zum Verstoß bzw. dem Verstoß durch Unterlassen knüpfen erkennbar an das Haftungsrecht bzw. das Entstehen der Haftung an.

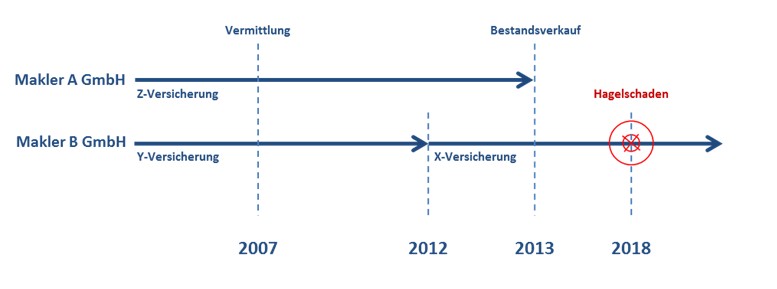

Zweifellos hatte der Mitarbeiter der Makler-A GmbH im Juni 2007 eine Pflichtverletzung begangen, als er die Versicherungssumme falsch berechnet hatte. Ein Maklervertrag bestand zu diesem Zeitpunkt ausschließlich zwischen K und der Makler-A GmbH. Insofern gab es hinsichtlich dieser Pflichtverletzung auch keinen Grund, weshalb die Makler-B GmbH schadensersatzpflichtig hätte sein sollen. Die Einschätzung der Y-Versicherung war also zunächst einmal nicht zu beanstanden.

Damit reduzierte sich das Problem auf die Frage, ob noch immer die Makler-A GmbH oder bereits die Makler-B GmbH haftete.

Es gab hier keinen Grund, anzunehmen, dass die Makler-A GmbH nicht (mehr) schadensersatzpflichtig sein könnte. Anhand der ursprünglichen Antragsunterlagen ließ sich klar belegen, dass von Anfang an eine zu geringe Versicherungssumme beantragt worden war. Eine Regelung zu einer etwaigen Haftungsübernahme sah der Bestandskaufvertrag nicht vor. Und die Einrede der Verjährung hätte die Makler-A GmbH hier ebenfalls nicht erfolgreich geltend machen können. Da auch auf Deckungsebene grundsätzlich auf den ersten Verstoß abgestellt wird, der selbst dann maßgeblich bleibt, wenn später noch verschiedentlich die Möglichkeit bestand, die Pflichtverletzung zu korrigieren (OLG Nürnberg v. 26. 5. 1994 8 U 658/94), hatte die Argumentation der X-Versicherung durchaus etwas für sich.

Fraglich war daneben, ob tatsächlich allein durch die Betreuungsübernahme bereits die Verpflichtung der Makler-B GmbH begründet wurde, einen bereits bestehenden Versicherungsvertrag zu überprüfen, wie dies die Z-Versicherung angenommen hatte. Nach gegenwärtiger Rechtsprechung ist dies wohl nicht der Fall. Nach Auffassung mehrerer OLG besteht keine Pflicht zur ungefragten Überprüfung des Versicherungsinteresses des Versicherungsnehmers und des tatsächlichen Versicherungsschutzes. Das OLG Frankfurt hat insbesondere ausdrücklich festgestellt — dort ging es um eine Hausratversicherung —, dass bei Übernahme des Versicherungsbestandes eines Versicherungsvertreters ein Versicherungsmakler nicht verpflichtet sei, VN darauf anzusprechen, ob sich das Verlustrisiko durch nachträgliche Anschaffungen erhöht hätte und der Versicherungsschutz angepasst werden müsste. Demzufolge wäre allein die Z-Versicherung verpflichtet gewesen, den Schaden des K zu regulieren, wenn dieser seine Forderungen an die Makler-A GmbH adressiert hätte. Dies geschah dann zwar auch, gleichwohl bedurfte es hier noch beharrlicher und wiederholter Hinweise auf die dargelegte Rechtsprechung sowohl durch die Hans John Versicherungsmakler GmbH als auch durch die X-Versicherung, ehe die Z-Versicherung schließlich in die Regulierung eintrat.

Über die Hans John Versicherungsmakler GmbH:

Die Hans John Versicherungsmakler GmbH aus Hamburg bietet mit einem Kompetenzteam u. a. aus Volljuristen und Versicherungskaufleuten einen Vollservice in der Vermögensschaden-Haftpflicht an – inklusive umfassender Betreuung im Schadensfall. Die Hans John Versicherungsmakler GmbH ist seit Jahren einer der Marktführer in ihrem Segment.

Ansprechpartner zu dieser Meldung:

Ass. jur. Rudolf Bauer

LL.M. Versicherungsrecht

Prokurist der Hans John Versicherungsmakler GmbH

E-Mail: schaden@haftpflichtexperten.de

Und das alles wegen 5000 Euro? Wie viele Arbeitsstunden von Anwälten und Experten sind dafür noch vergeudet worden?