Privathaftpflichtversicherung 2025: Starke Tarife legen zu – aber versteckte Lücken bleiben

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

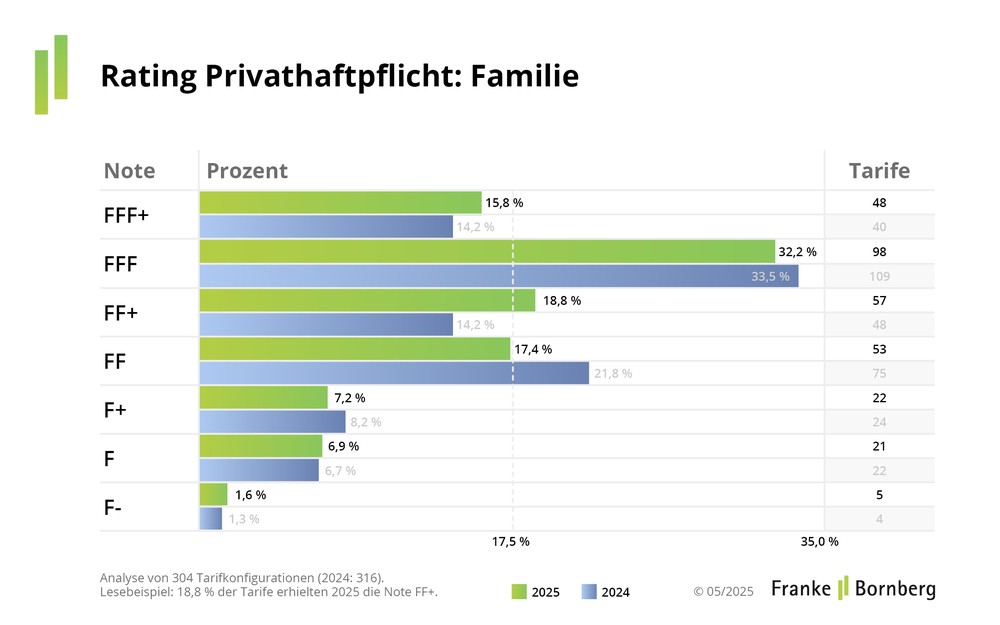

Ob höhere Deckungssummen, erweiterte Vorsorge oder Versichererwechsel – die besten PHV-Tarife leisten heute deutlich mehr als noch vor wenigen Jahren. 2025 vergibt Franke und Bornberg an 16 % der PHV-Familientarife und 15 % der PHV-Tarife für Singles die Bestnote FFF+ hervorragend. Schwache Tarife werden weniger, sind aber noch immer am Markt.

Hier sind sich ausnahmsweise alle Experten einig: Eine Privathaftpflichtversicherung (PHV) ist unverzichtbar. Sie schützt Privatleute bei Ansprüchen Dritter auf Schadensersatz – und das für kleines Geld. „Keine andere Sparte bietet so viel Schutz zum vergleichsweise kleinen Beitrag wie die PHV“, berichtet Michael Franke, Gründer und Geschäftsführer der Franke und Bornberg GmbH. Er und sein Team haben 2015 das erste Qualitätsrating für privaten Haftpflichtschutz veröffentlicht. Seitdem verzeichnen die Analysten deutliche Fortschritte in der Tarifqualität.

Neue Maßstäbe im PHV-Rating 2025

Ratingkriterien müssen die jeweils aktuellen Leistungsunterschiede spiegeln. Aus diesem Grund werden sie bei Franke und Bornberg regelmäßig geschärft und bei Bedarf nachjustiert. So auch für das aktuelle PHV-Rating. Am augenfälligsten ist der neue Mindeststandard für die Bewertungsklassen FFF+ und FFF. Hier beträgt die Deckungssumme für Personen- und Sachschäden ab sofort mindestens 50 Mio. Euro bzw. 20 Mio. Euro. Zuvor lag die Hürde bei zehn Mio. Euro. „Einige Versicherer bieten mittlerweile sogar 100 Mio. Deckungssumme. Das sieht attraktiv aus, eignet sich aus unserer Sicht aber nicht als Mindestkriterium. Wir wägen immer ab, ob diese Schadensummen überhaupt realistisch sind“, begründet Michel Franke die Entscheidung.

Neu im Rating finden sich Detailkriterien zur Versehensklausel. Die maximale Punktzahl wird fällig, wenn der Versicherer auch zahlt, wenn Obliegenheiten versehentlich verletzt werden. Auf diese Weise erhalten Versicherte maximale Rechtssicherheit und müssen keine Streitigkeiten vor Gericht fürchten. Im Ratingansatz für Familientarife findet sich ein neues Detailkriterium zum Versicherungsschutz für pflegebedürftige Personen.

Ebenfalls neu sind die Kriterien „Besitzstandsgarantie“ und die „Best-Leistungsgarantie“ (erweiterte Vorsorgeversicherung). Die Besitzstandsgarantie soll dafür sorgen, dass Versicherte nach dem Wechsel zu einem anderen Versicherer in keinem Fall schlechter gestellt werden als bei ihrem vorherigen Vertrag. Die Best-Leistungsgarantie soll die gesetzliche Haftung aus Risiken umfassen, die im Vertrag nicht versichert sind, aber zum Schadenzeitpunkt bei einer anderen Gesellschaft versicherbar gewesen wären. Beide Klauseln können Mehrwerte bieten, sind aber je nach Tarif mit Ausnahmen gespickt. Leistungsausschlüsse oder zeitliche Begrenzungen sind Mängel, die in der Bewertung konsequent Abschläge zur Folge haben.