Hausratversicherung mit guter Entwicklung: Jeder dritte Tarif kann überzeugen

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

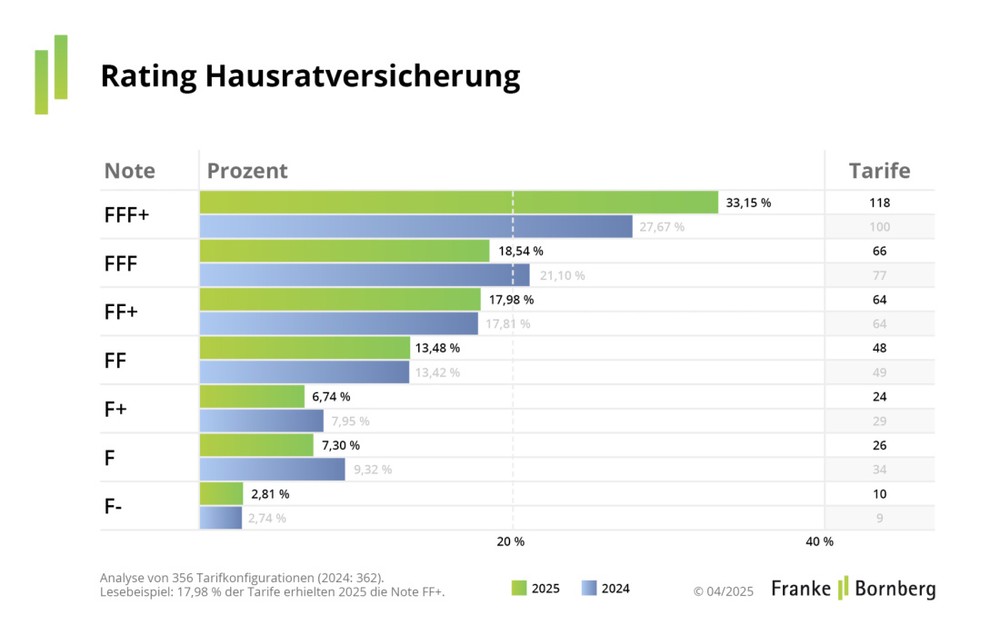

Beim aktuellen Hausrat-Rating von Franke und Bornberg erreichen 118 von 356 Tarifen die Top-Note FFF+ hervorragend. Das markiert eine neue Bestleistung in der Geschichte des Ratings. Doch schwache Tarife gibt es noch immer.

Noch liegt die Schaden-Kostenquote (Combined Ratio) in der Hausratversicherung nach Angaben des GDV mit 86 % deutlich unter der Verlustzone. Doch allein 2024 stieg der Schadenaufwand um 17 %. „Anders als die meisten Sachversicherungen erstatten Hausratverträge nicht nur den Zeitwert, sondern den Wiederbeschaffungswert. Versicherer müssen neben den Risiken Feuer, Leitungswasser, Sturm, Elementar, Einbruchdiebstahl, Vandalismus und Raub auch steigende Regulierungskosten managen“, schildert Michael Franke, Gründer und Geschäftsführer der Franke und Bornberg GmbH.

Grobe Fahrlässigkeit – wie fair sind die Regeln?

Das erste Rating für Hausratversicherungen im deutschen Markt hatte Franke und Bornberg bereits 2010 veröffentlicht. Seit einem umfassenden Relaunch im Jahr 2023 entscheiden 87 Kriterien über das Ergebnis. Neben Elementarschutz, der für die Analysten von Franke und Bornberg unverzichtbar ist, wird der Umgang mit grober Fahrlässigkeit besonders hoch gewichtet. Aspekte sind fahrlässiges Verhalten als Schadenursache, bei Obliegenheitsverletzungen sowie eingeschränkte Leistungen bei grober Fahrlässigkeit.

Ein Vertrag, der auch bei fehlerhaftem Verhalten zahlt, bietet mehr Schutz und bedeutet für Versicherte weniger Stress im Schadenfall. Kunden müssen mit dem Versicherer nicht über den Grad der Fahrlässigkeit streiten und fühlen sich fair behandelt. „Der Verzicht auf die Einrede der groben Fahrlässigkeit ist gelebter Verbraucherschutz. Das senkt Komplexität und fördert Vertrauen“, erläutert Franke. In niedrigpreisigen Basis-Varianten werde die Einrede der groben Fahrlässigkeit allerdings oft nicht ausgeschlossen. Manche Versicherer beschränkten ihren Verzicht auf Schäden bis 25-, 20- oder sogar nur zehntausend EUR, so Franke. Wer sich dieser Einschränkung bewusst ist und für sich beanspruchen kann, stets die Obliegenheiten zu beachten, kann den Versicherungsschutz günstiger einkaufen. Denn Topleistungen kosten Geld. Die Bestnote FFF+ vergibt Franke und Bornberg aber nur an Tarife, die grobe Fahrlässigkeit nicht zulasten von Versicherten auslegen.