Grundfähigkeitsversicherung 2024: Besser denn je, aber Lücken bleiben

© fotofolia

© fotofolia

Viele starke Leistungen und einige Stolperfallen – so lautet das Fazit von Franke und Bornberg zum Rating Grundfähigkeitsversicherungen 2024. Untersucht wurden insgesamt 69 Haupttarife mit 5.451 Tarifkombina-tionen. Die Top-Note FFF+ (hervorragend) erhalten 49 Tarifkombinationen.

Da sollte für jeden etwas Passendes dabei sein, oder nicht? Grundfähigkeitstarife gibt es immer öfter nach dem Bausteinprinzip. Stein für Stein entstehe der perfekte Versicherungsschutz, so das Versprechen. Doch anders als dem bekannten Klemmbaustein fehlt es der Grundfähigkeitsversicherung (GF) an verlässlichen Standardmaßen. „Leistungsbausteine der Grundfähigkeitsversicherung sind oft eine Blackbox. Ähnlich klingende Begriffe können für unterschiedliche Leistungsauslöser stehen“, kritisiert Michael Franke, Gründer und Geschäftsführer der Franke und Bornberg GmbH. Das schaffe Intransparenz und im schlimmsten Fall lückenhaften Versicherungsschutz, so Franke. Zudem verteuere jeder zusätzliche Baustein den Vertrag.

Modulare Angebote treiben zudem die Zahl der Tarifkombinationen in die Höhe. Auf der Suche nach den besten Grundfähigkeitsversicherungen hat Franke und Bornberg 5.451 Tarifkombinationen untersucht. Ein Versicherer hat gleich zehn verschiedene Bausteine im Programm, andere folgen mit neun oder acht Modulen.

Grundfähigkeit besser unabhängig vom Beruf absichern

Mittlerweile hat fast jede Gesellschaft, die im Bereich Arbeitskraftabsicherung unterwegs ist, auch einen GF-Schutz im Programm. Der Trend zu Leistungsauslösern, die zumindest auf den ersten Blick mit dem ausgeübten Beruf zu tun haben, hält an. „Versicherte Fähigkeiten wie „LKW oder Bus fahren“ (Berufskraftfahrer), „Riechen und Schmecken“ (Köchin) oder Ziehen und Schieben (Altenpfleger) machen aus einer Grundfähigkeitspolice aber noch keine echte Alternative zur Berufsunfähigkeitsversicherung“, mahnt Franke.

Und wenn der Koch „Riechen und Schmecken“ versichert hat, wichtige Grundfähigkeiten wie „Heben und Tragen“ oder „Knien und Bücken“ aber ohne Absicherung bleiben, ist der Schutz löcherig. Außerdem könnten versicherte Grundfähigkeiten nach einem Berufswechsel nicht mehr zur neuen Tätigkeit passen. Vermittler sollten deshalb nur Tarife empfehlen, die alle relevanten Grundfähigkeiten absichern. Das bewahre sie vor Haftungsrisiken und ihre Kunden vor nicht ausreichendem Versicherungsschutz, so Franke.

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

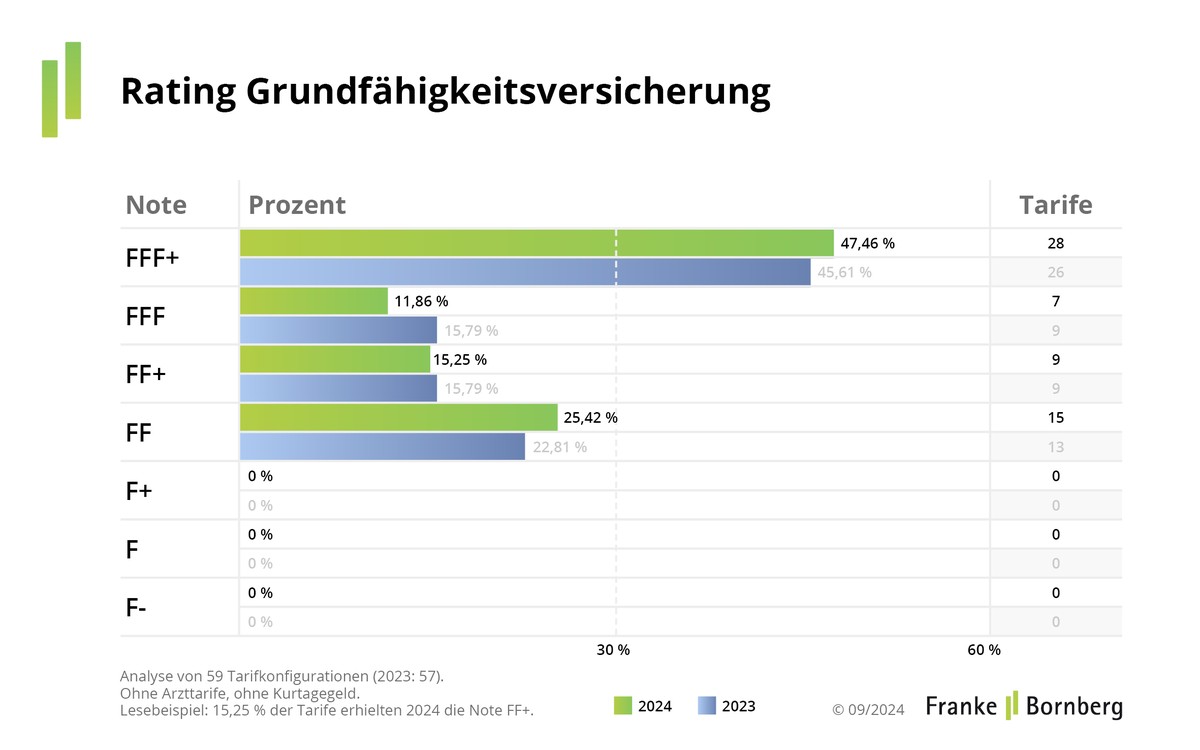

Wie gut sind Grundfähigkeitsversicherungen 2024?

Orientierung trotz fehlender Produktstandards bietet Franke und Bornberg mit einem Katalog von 15 klar definierten Grundfähigkeiten. Auf diese Weise entsteht ein einheitlicher Bewertungsmaßstab, der Vermittlern und Verbrauchern die Auswahl erleichtert. Angesichts des großen Angebotes an hervorragenden GFTarifen muss sich niemand mit Mittelmaß zufriedengeben. Im Rating wird zwischen den Varianten „Grundfähigkeit“ und „Grundfähigkeit Plus“ unterschieden. Tarife, denen Franke und Bornberg zur Unterscheidung die Bezeichnung „Plus“-Variante gibt, bieten zusätzlich Versicherungsschutz bei schweren Krankheiten. Im Segment Grundfähigkeit sind aktuell 25 Anbieter mit 63 Haupttarifen und 4.038 Produktkombinationen am Start. Sie werden nach 67 Kriterien bewertet. Die Tarife erhalten Noten von der Bestnote FFF+ „hervorragend“ bis zu befriedigend (Note FF).

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

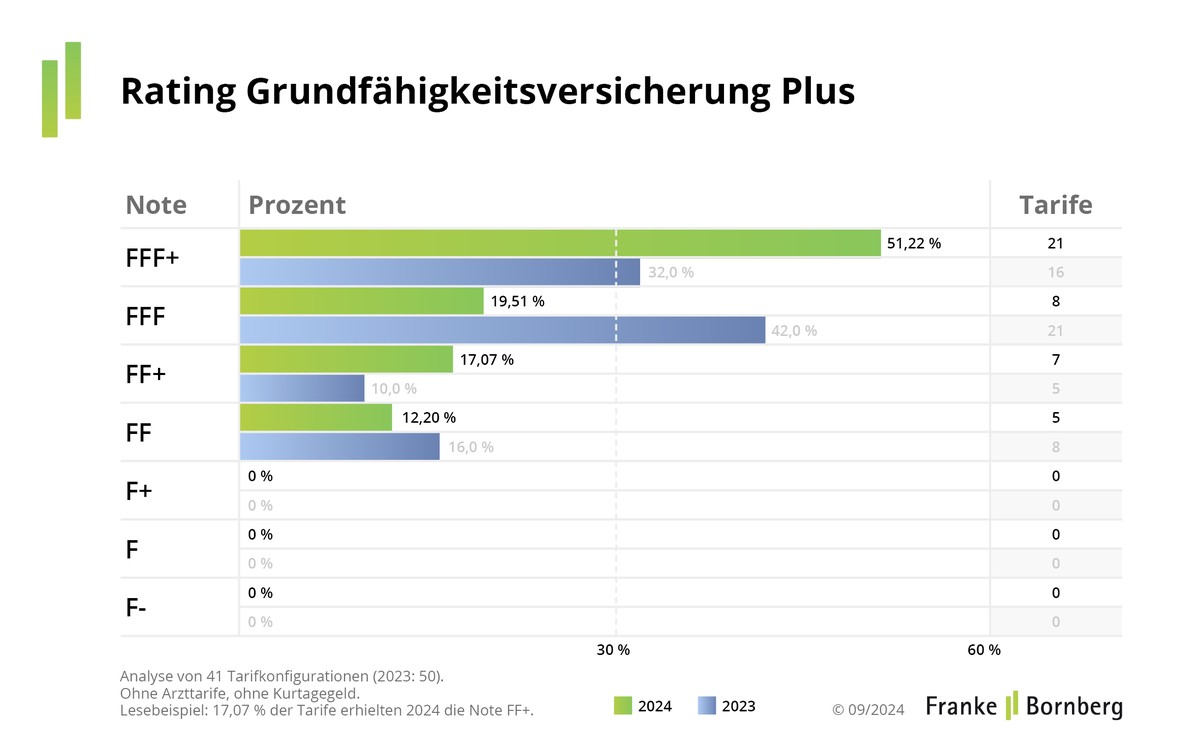

Das Rating Grundfähigkeit Plus berücksichtigt 18 Anbieter mit 41 Haupttarifen und 1.413 Produktkombinationen. Bewertet wird nach 75 Kriterien. 2024 erreichen gegenüber dem Vorjahr deutlich mehr “Plus“- Tarife die Höchstnote – der Wettbewerb um Qualität ist offensichtlich auch in der GF-Versicherung im vollen Gang.

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

Wenn der Kunde Rücken hat – erste Einblicke in die Leistungsregulierung

Im Vergleich mit der BU-Leistungsregulierung gibt es noch wenig Erfahrungen zur GF-Leistungspraxis. Dabei erscheint die Regulierung von GF-Verträgen auf den ersten Blick erfreulich schlank. Denn anders als bei Berufsunfähigkeit verlangt der Versicherer im Leistungsfall keine Angaben zum Beruf. Das erleichtere Versicherten das Ausfüllen des Fragebogens erheblich, weiß Philipp Wedekind, Leiter Ratings Vorsorge und Nachhaltigkeit bei Franke und Bornberg.

Erste Einblicke in die GF-Regulierungspraxis zeigten, dass der erforderliche Grad der Einschränkung nicht selten verfehlt werde. Unter dem Strich seien die Anerkennungsquoten bei GF-Policen niedriger als in der BU-Versicherung, so Wedekind. Das liege nicht zuletzt an den jungen Beständen. Rücktritte wegen Verletzung der Anzeigepflicht spielten hier eine größere Rolle.

„Wer seit sechs Monaten „Rücken hat“ und deswegen nicht arbeiten kann, ist enttäuscht, wenn sein Antrag abgewiesen wird“, so Wedekind. Dass Leistungen erst bei Verlust einer versicherten Fähigkeit fällig werden, sei Versicherten bei Abschluss oft nicht bewusst. „Berater müssen ihre Kunden über Unterschiede zur BU-Versicherung noch klarer informieren“, fordert Wedekind.

Fazit und Ausblick

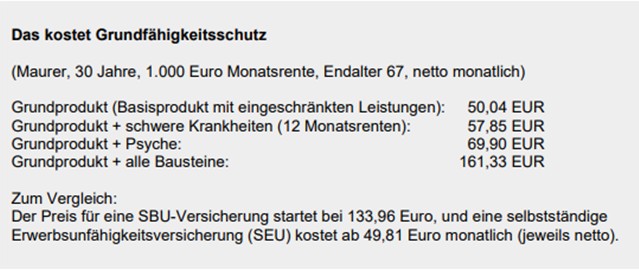

Die Zahl der Anbieter ist gegenüber dem Vorjahr unverändert. Je nach Leistungsumfang und Zahl der Bausteine kann eine GF-Versicherung mehr kosten als ein SBU-Vertrag. Angesichts vieler sehr guter oder sogar hervorragender Grundfähigkeitstarife muss sich niemand mit einem mittelmäßigen Vertrag begnügen. Alle wesentlichen Grundfähigkeiten abzusichern hat Vorrang vor berufsbezogenem Schutz. Gerade weil die Leistungsauslöser von GF-Tarifen ganz anders gestaltet sind als bei BU-Versicherungen, ist eine gute Beratung und Aufklärung von Kunden das A und O der GF-Beratung.

Die aktuellen Bewertungsrichtlinien sowie alle Ergebnisse auf Tarifebene stellt Franke und Bornberg auf der Homepage kostenlos bereit.