Neues PKV-Rating: Krankenversicherung für Beamte

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

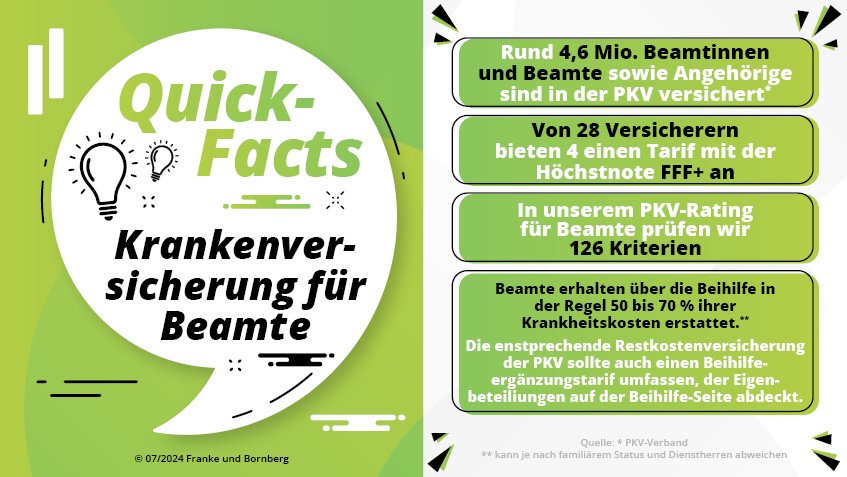

Beamte stellen besondere Anforderungen an ihre Krankenversicherung. Franke und Bornberg präsentiert jetzt das erste PKV-Rating nur für Beamtinnen und Beamte. Die Tarifvielfalt ist enorm, aber nur 2 % aller Tarife werden mit der Bestnote FFF+ ausgezeichnet. Vier von 28 Gesellschaften haben ein Topprodukt im Portfolio.

Treue gegen lebenslange Fürsorge – so lautet die Kurzformel zum Beamtenstatus. Der Dienstherr muss für das Wohl seiner Beamtinnen und Beamten und ihrer Familien sorgen, und das ein Leben lang. Alle Leistungen bei Krankheit, Geburt, Tod und Pflegebedürftigkeit werden in den jeweiligen Beihilfeverordnungen der Länder und des Bundes geregelt.

Während des aktiven Dienstes übernimmt der Staat bei Krankheit in der Regel 50 % der Behandlungskosten. Für Ruheständler sind es sogar 70 %. Angehörige und Hinterbliebene haben nach bestimmten Regeln ebenfalls Anspruch auf Beihilfe. Bei der Übernahme von stationären Kosten zeigen sich, je nach Bundesland, große Unterschiede. Die Lücke zwischen Leistungen des Dienstherrn und Gesamtkosten schließen Beamte meistens mit privatem Versicherungsschutz. Das macht Beamte und deren Angehörige zu einer zentralen Zielgruppe für die Private Krankenversicherung (PKV). Rund 4,6 Millionen Menschen und damit über die Hälfte aller PKV-Vollversicherten sind beihilfeberechtigt.

Neustart in der Krankenversicherung für Beamte?

Aktuell engagieren sich 28 Krankenversicherer in diesem Marktsegment, und das mit unterschiedlicher Intensität. „Auf den ersten Blick wirkt die Tariflandschaft für Beamte etwas behäbig“, sagt Michael Franke, Geschäftsführer von Franke und Bornberg. „Viele Tarifwerke sind in die Jahre gekommen und haben schon etwas Staub angesetzt. Es wirkt fast, als würden sich manche Versicherer nicht ernsthaft um Beamte bemühen und wenigen Platzhirschen das Feld kampflos überlassen.“ Doch langsam gerate der Markt in Bewegung, so Franke. „Gerade erst haben zwei Krankenversicherer neue, moderne Beamtentarife auf den Markt gebracht und wollen offensichtlich in der Zielgruppe angreifen. Das könnte sich zum Startsignal für andere Versicherer entwickeln. Unser PKV-Rating für Beamte liefert ihnen die Leitplanken auf dem Weg zu besseren Tarifen.“

PKV für Beamte: Beihilferestkosten und Beihilfeergänzung

Seit 2009 müssen Beamte zusätzlich zur Beihilfe eine Krankenversicherung abschließen, in der PKV häufig Beihilfetarife genannt. Das führt in die Irre, denn diese Tarife übernehmen gerade jenen Anteil, der von der Beihilfe nicht gedeckt ist. Präziser, aber leider sperrig, ist der Begriff Beihilferestkostenversicherung. Diese bietet Tarifbausteine für ambulante und stationäre Leistungen, die wiederum unterteilt sind in Tarife mit Unterbringung im Mehrbett-, 2-Bett- oder Einzelzimmer. Hinzu kommen Bausteine zur Zahnversorgung. Weil die Beihilfe im Ruhestand von 50 auf 70 % steigt, splitten Versicherer die Leistungen in der Regel in einen Baustein mit 30 % sowie einen weiteren mit 20 % Erstattung. Der 20%-Baustein fällt später weg.

Doch mit einem Beihilferestkostentarif ist der Schutz nicht komplett, denn der Dienstherr erkennt nicht sämtliche Kosten als beihilfefähig an. So bleiben Beamte zum Beispiel bei bestimmten Zahnarztleistungen auf einem Teil der Kosten sitzen, weil nur 40 % der Aufwendungen für Material- und Laborkosten beihilfefähig sind. Diese Lücke schließt ein zusätzlicher Beihilfeergänzungstarif. Er kompensiert zudem auf Wunsch fehlende Wahlleistungen im Bereich der stationären Beihilfe. Alles zusammengefasst, kann eine Krankenversicherung für Beamte also durchaus zehn oder mehr Tarifbausteine enthalten.

Das Ratingverfahren zur Beamten-PKV im Detail

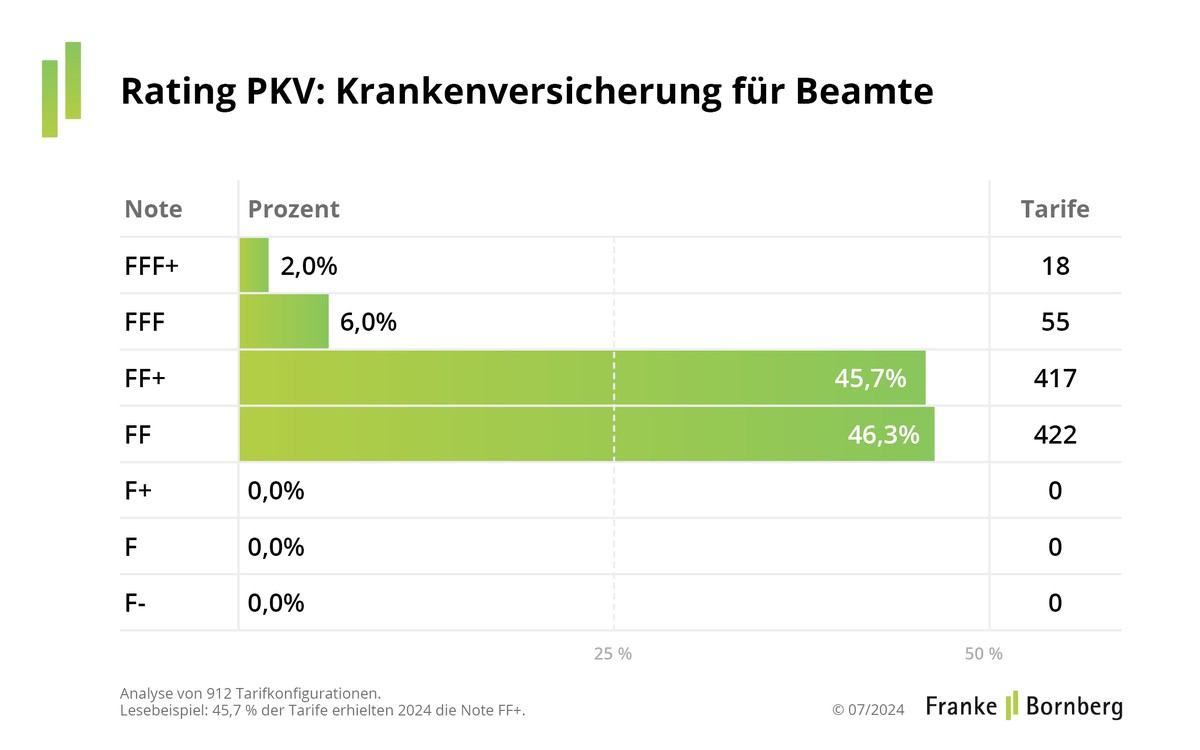

„Bei rund 13.000 möglichen Baustein-Kombinationen ist es nicht leicht, diese Vielfalt übersichtlich zu präsentieren“, erläutert Michael Franke. „Für unseren Notenspiegel haben wir uns auf 912 Tarife bzw. Tarifkombinationen konzentriert und leistungsgleiche Konstellationen aussortiert. Das PKV-Rating für Beamte zählt zu den komplexesten Produktratings von Franke und Bornberg“, so Franke. Es ist angelehnt an das Ratingverfahren für die Krankenvollversicherung, geht aber noch darüber hinaus. Für die höchste Bewertungsstufe FFF+ hervorragend muss ein Beamtentarif 45 Mindeststandards erfüllen. Für die Note FFF sehr gut sind es immer noch 43 Standards. Zu den wichtigsten Qualitätsforderungen zählt, dass ein Tarif den tatsächlichen Restkostensatz abdeckt ohne versteckte Eigenbeteiligungen. Abschläge werden mit Punktabzug geahndet.

Nicht immer liefert die Beihilfe das Maß aller Dinge, zum Beispiel mit Blick auf die Gebührenordnung. Für die Top-Note FFF+ verlangt das Rating deshalb freie Arztwahl und Erstattung oberhalb der Höchstsätze der GOÄ bzw. GOZ (ambulant, stationär und zahn). Vorsorgeleistungen müssen für ein FFF+ ebenfalls über das gesetzliche Maß hinaus erstattet werden. Insgesamt vergleicht das Rating Tarife nach 16 Kriterien mit 126 Detailkriterien. Dabei entfällt ein Viertel der maximalen Punkte auf erstattungsfähige Leistungen für ambulante Behandlungen. Für die wichtigen Leistungen zur Ergänzung der Beihilfeseite wurden spezielle Kriterien eingeführt.

Diese Versicherer bieten Top-Krankenversicherungen für Beamtinnen und Beamte

Gerade mal 18 von 912 PKV-Tarifen für Beamte (2 %) erreichen die Höchstnote FFF+ (hervorragend).

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

Die folgenden Unternehmen bieten mindestens eine Tariflinie, die in der Konstellation mit Wahlleistung Ein-Bett-Zimmer im Krankenhaus und Beihilfeergänzungstarif mit der Höchstnote FFF+ (hervorragend) ausgezeichnet wird:

- Barmenia

Tariflinie: Genau Für Sie

FFF+ - DBV/AXA

Tarifline: B-U

FFF+ - Signal Iduna (Marke Deutscher Ring)

Tariflinie: BK

FFF+ - Hallesche

Tariflinie: CAZ

FFF+

„Beamte stellen hohe Ansprüche an ihre Krankenversicherung. Das korrespondiert häufig mit ihrer gehobenen sozialen Stellung, aber auch mit besonderen Belastungen, denen einige Berufsgruppen ausgesetzt sind“, erläutert Christian Monke, Leiter Ratings Gesundheit und Private Risiken bei Franke und Bornberg. „Und weil Beamte für ihre Gesundheitsversorgung nur anteilig zahlen, können und wollen sie sich auch hochwertigen PKV-Schutz leisten.“, so Monke. Das neue Rating zur Krankenversicherung für Beamte stelle deshalb hohe Anforderungen an die Tarifqualität: „Zweibettzimmer-Tarife sehen wir daher nicht in der absoluten Spitzengruppe, die Anforderung liegt hier auf der Unterbringung im Ein-Bett-Zimmer. Und für Tarife mit abgespeckten Leistungen, die etwa Selbstständige nachfragen, gibt es bei Beamten nur geringe Erfolgsaussichten. Wir erkennen darin jedenfalls keinen erfolgversprechenden Trend.“

nach vertraglichen Inhalten/Leistungen allein ist das Rating aber ein anderes: Barmenia, VKBayern, Debeka. Ist aufgrund der AVB belegbar. Bei SI geht das Krankenhausentgeltgesetz, sodass Privatkliniken nicht einklagbar sind. Warum dann privat versichern?