PKV-Rating 2023: Die besten Privaten Krankenversicherungen

© Franke und Bornberg GmbH

© Franke und Bornberg GmbH

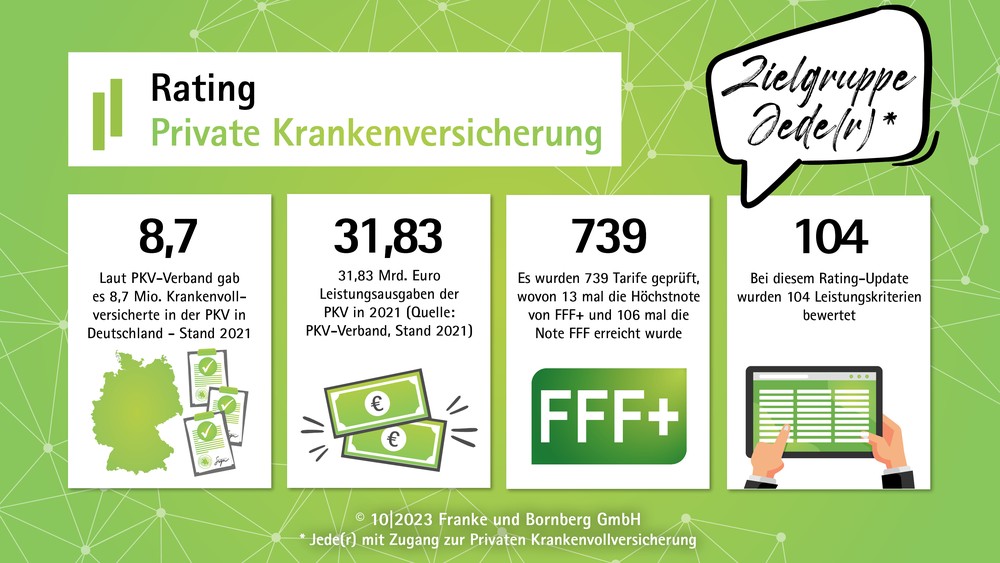

Die Ratingagentur Franke und Bornberg hat das Rating Private Krankenvollversicherung (PKV) einem umfassenden Relaunch unterzogen. Statt in drei Kategorien finden sich jetzt alle 739 untersuchten Tarife in einer einzigen Klasse wieder. Nur 13 Angebote (2 %) erhalten die neue Höchstnote FFF+.

Die PKV hat einen schweren Stand. Unsere Gesellschaft altert, höhere Einkommensgrenzen für die Versicherungspflicht in der gesetzlichen Krankenversicherung (GKV) erschweren es, neue Versicherte zu gewinnen. Aus dem Lager der Selbstständigen fehlen ebenfalls positive Impulse, weil weniger Menschen den Start in die Selbstständigkeit wagen. Im Ergebnis konkurrieren alle hier geprüften 31 Anbieter um immer weniger potenzielle Neukunden für die PKV.

Wie leistungsfähig PKV-Tarife aktuell sind, zeigt das neue PKV-Rating von Franke und Bornberg. Es weist im Vergleich zu seinen Vorgängern eine andere Struktur auf. Während die Tarife in der Vergangenheit einer der drei Kategorien Grundschutz, Standardschutz und Topschutz zugeordnet wurden, bewerten die Analyst:innen von Franke und Bornberg jetzt alle Tarife nach einheitlichen Anforderungen. Möglich wurde das auch, weil das Niveau der Tarife über die letzten Jahre gestiegen ist.

„Private Krankenvollversicherungen sind kompliziert. Unser neues PKV-Rating macht die Komplexität einfach verständlich. Je besser ein Tarif ist, umso höher wird er bewertet. Das System der unterschiedlichen Kategorien wird aufgrund der inzwischen besser vergleichbaren Tarifstrukturen nicht mehr benötigt“, erläutert Michael Franke, Gründer und geschäftsführender Gesellschafter von Franke und Bornberg. Zudem werde das Rating noch prägnanter. Abstriche bei den Qualitätsanforderungen gebe es keine: „Unser PKVRating bewertet alle Tarife sogar nach etwas erhöhten Anforderungen der bisherigen Kriterien für TopSchutz. Manche Mindeststandards sind noch anspruchsvoller als bei früheren Ratings“, so Franke. Damit trage das Rating der steigenden Tarifqualität Rechnung.

PKV leistet mehr, aber Leistung kostet

Denn neue Verträge bieten mehr. So sind Tarife ganz ohne ambulante Psychotherapie schon seit Jahren vom Markt verschwunden. Erstattungsgrenzen für Zahnbehandlung, Prophylaxe und Zahnersatz hingegen steigen deutlich. Top-Tarife zahlen mittlerweile oft 90 % der Kosten. Schließlich will die Krankenvollversicherung im Neugeschäft nicht schlechter dastehen als Zahnzusatzversicherungen im Zusammenspiel mit der GKV. Hier werden schon seit Jahren bis zu 90 % und manchmal sogar alle Kosten übernommen.

Gute Leistungen haben ihren Preis. Ein Top-Tarif (FFF+ oder sehr gutes FFF) kostet 35-jährige zwischen 700 und 900 Euro im Monat (einschließlich Pflegepflichtversicherung). Wer als Angestellter ein auskömmliches Tagegeld hinzuwählt, zahlt 800 bis 1.000 Euro. „Wer als Versicherer ein neues Tarifwerk auf den Markt bringen will, muss auf Basis der Schadenerfahrungen des alten kalkulieren. Hier hat jede Leistung ihren Preis“, erläutert Christian Monke, Leiter Ratings Gesundheit und Private Risiken bei Franke und Bornberg. Zwar gebe es neue Angebote, die etwas günstiger seien. Hier müsse sich aber noch zeigen, ob das Preisniveau durchgehalten werden kann. „Die Private Krankenversicherung kennt keine Sonderangebote. Vermeintlich günstige PKV-Tarife ziehen steigende Beiträge fast automatisch nach sich. Versicherte mit gesundheitlichen Problemen stecken dann in der Beitragsfalle“, gibt Monke zu bedenken.