softfair neues Rating im Bereich Risikolebensversicherung

Dass eine Risikolebensversicherung (RLV) wichtig ist, wissen viele am Versicherungsmarkt. Dies hat mehrere Gründe:

1. Absicherung der Familie: Eine RLV dient in erster Linie dazu, die finanzielle Sicherheit der Hinterbliebenen im Falle des Todes der versicherten Person(en) zu gewährleisten. Sie zahlt im Todesfall eine vorab vereinbarte Summe an die bekannten Begünstigten aus. Diese Auszahlung kann dazu beitragen, finanzielle Verpflichtungen zu decken und den Lebensstandard aufrechtzuerhalten.

2. Einkommensersatz: Wenn der/die Hauptverdiener*in einer Familie verstirbt, kann dies zu einem erheblichen Einkommensverlust führen. Eine RLV kann als Einkommensersatz dienen, indem sie den Hinterbliebenen eine finanzielle Grundlage bietet, um ihren Lebensunterhalt zu bestreiten und ihren finanziellen Verpflichtungen nachzukommen.

3. Schuldenabdeckung: Eine RLV kann auch dazu verwendet werden, Schulden wie Hypotheken, Autokredite oder andere Darlehen abzudecken. Dadurch wird sichergestellt, dass die Hinterbliebenen nicht mit finanziellen Verpflichtungen des Verstobenen belastet werden und diese Schulden nicht auf sie übertragen werden.

„Die Preis- als auch die Leistungsunterschiede in der Risikolebensversicherung sind gewaltig.“ sagt Nicole Rode, Teamleiterin des Lebensversicherungsbereichs des Vergleichs- und Analysehauses softfair.

„Leider ist es auch so, dass durch hohe Konkurrenz der Versicherungsgesellschaften neue Leistungsbausteine eingeführt werden, die wenig mit der RLV im klassischen Sinne zu tun haben und die Prämie nach oben treiben“ so Rode weiter.

“Ziel des neuen softfair Ratings ist es daher, Kunden dabei zu unterstützen, fundierte Entscheidungen über den Versicherungsschutz zu treffen. Im Rating haben wir daher nur Leistungskriterien berücksichtigt, die wirklich im Grundgedanken der RLV entsprechen” erläutert Rode.

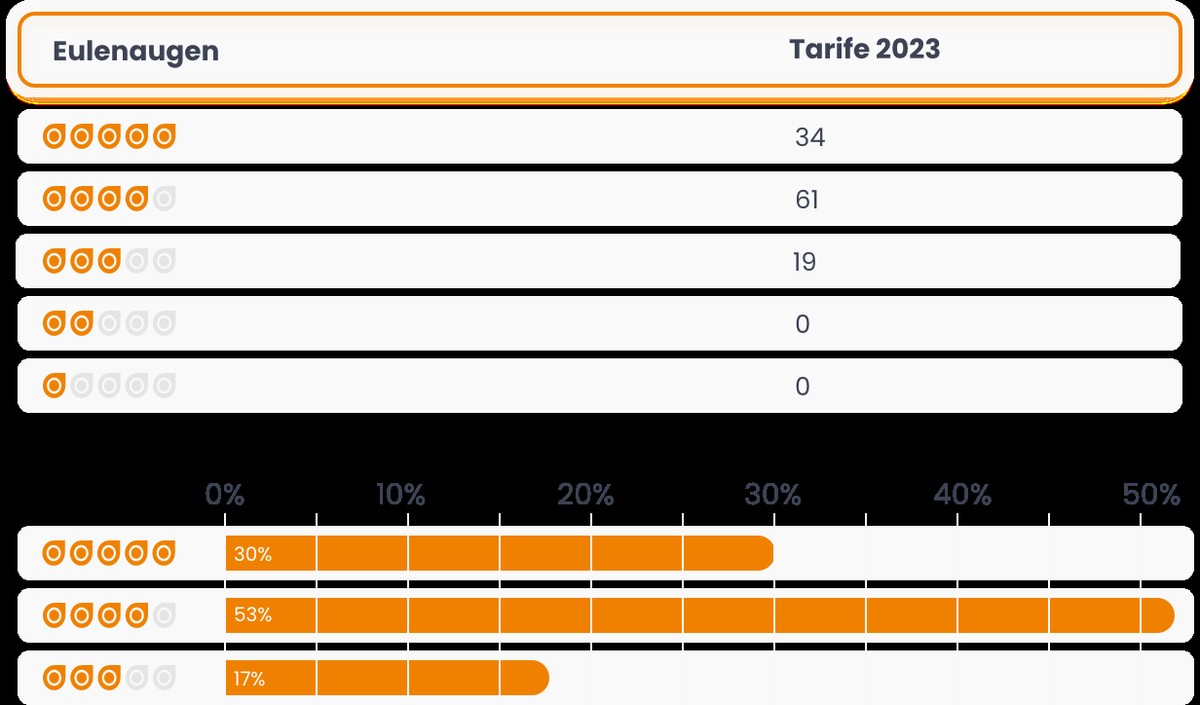

Insgesamt werden aktuell ca. 114 Tarife in verschiedenen Versicherungssummenmodellen (konstant, linearfallend oder progressivfallend) analysiert und bewertet.

Das softfair Analyseverfahren Jedes für das softfair Leistungsrating herangezogene Kriterium wird mit 100 Punkten bei vollständiger Erfüllung bewertet. Leistungen, die nur teilweise erfüllt werden, erhalten transparent nachvollziehbare Abstufungen. Jedes Kriterium wird darüber hinaus je nach Relevanz mit einem Wertigkeitsfaktor gewichtet. Das erzielte Gesamtergebnis wird anhand von einem definierten Punktebereich von einem bis zu fünf Eulenaugen dargestellt. 5 – Eulenaugen – Hervorragend 4 – Eulenaugen – Sehr gut 3 – Eulenaugen – Gut 2 – Eulenaugen – Befriedigend 1 – Eulenauge -Ausreichend

© softfair

© softfair

Die nachfolgenden Tarifkombinationen erhielten hierbei die Höchstbewertung:

• Hannoversche Lebensversicherung AG –Tarif Risikoversicherung Exklusiv– 2.725 von 3.000 Punkten

• Dialog Lebensversicherungs-AG–Tarif RISK-vario– 2.675 von 3.000 Punkten

• Dortmunder Lebensversicherung AG –Tarif RÜCKHALT Planer – 2.650 von 3.000 Punkten