map-report 924: Solvabilität im Vergleich 2012 bis 2021

© Franke und Bornberg Research GmbH

© Franke und Bornberg Research GmbH

map-report Solvabilitaet im Vergleich Grafik

Die deutschen Versicherer haben Anfang April ihre aktuellen SFCR-Berichte vorgelegt. Die privaten Krankenversicherer hinterließen einen soliden Eindruck und auch die Eigenkapitalausstattung der Lebensversicherer hat sich verbessert. Nur noch neun statt bisher 17 Anbieter erreichten ohne Übergangsmaßnahmen eine Bedeckungsquote von 100 % nicht.

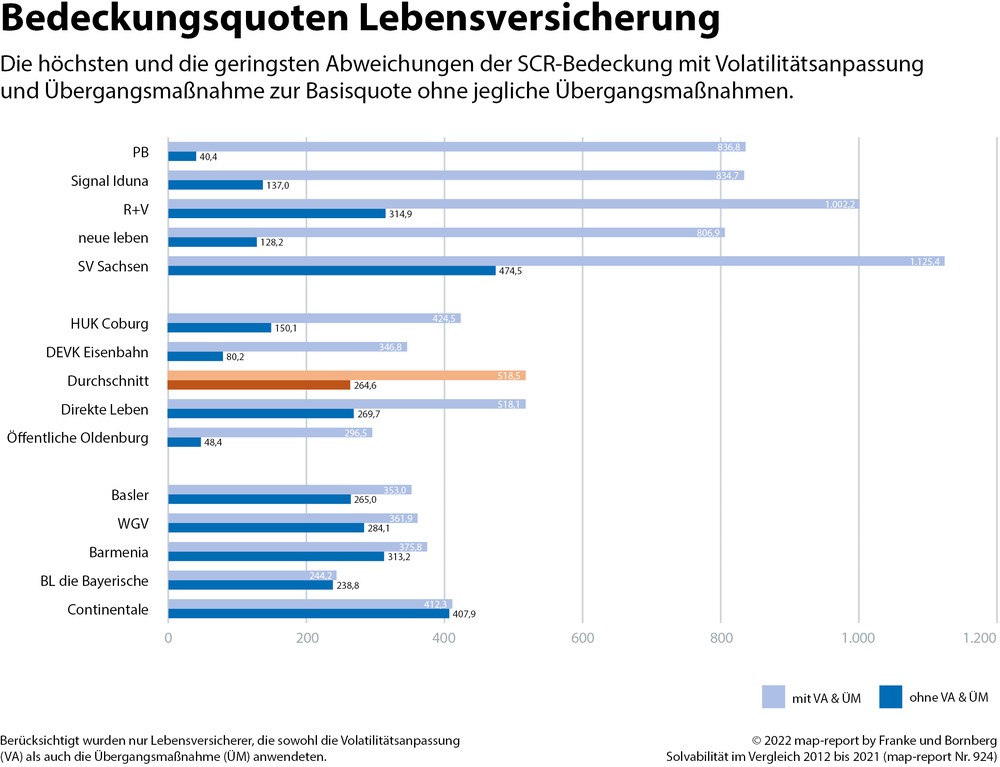

Erneut wurden die Lebensversicherer und privaten Krankenversicherer einer Analyse der Solvabilitätsquoten nach dem Solvency-II-Regime unterzogen. In der Neuauflage der Untersuchung wird die Entwicklung der Eigenmittelquoten über die vergangenen zehn Jahre grafisch dargestellt. Für Versicherungs-Gesellschaften bietet der Vergleich eine marktumfassende Übersicht darüber, wie das eigene Unternehmen im Verhältnis zu den Mitbewerbern bedeckt ist. Ebenso für Vermittler, die entscheiden, welche Anbieter für ihre Kund*innen optimal sind.

Bei den Quoten differenzieren

Quote ist nicht gleich Quote. Denn anstelle einer Standardformel dürfen Versicherer auch ein internes, gesellschaftsindividuelles Modell zur Berechnung der SCR-Quote anwenden. Zudem sind Übergangsmaßnahmen sowie Erleichterungen bei den Rückstellungen zulässig. Im Ergebnis können die aufsichtsrechtlich relevanten Solvency-II-Quoten einschließlich aller Übergangsmaßnahmen nicht direkt verglichen werden, denn je nachdem, wie die Quote ermittelt wurde, kann das Ergebnis um mehrere hundert Prozentpunkte abweichen. Der map-report 924 trägt den verschiedenen Berechnungsformeln Rechnung. Die Solvabilitätsquote wird sowohl mit Volatilitätsanpassung (VA) und Übergangsmaßnahmen (ÜM) als auch ohne jegliche Hilfsmaßnahmen abgebildet. In den Grafiken werden immer nur jene Gesellschaften berücksichtigt, bei denen die jeweiligen Übergangshilfen auch angewendet wurden. Auf diese Weise wird deutlich, wie groß der Einfluss einer Maßnahme auf die Bedeckungsquote ist.