map-report 919: Solvabilität im Vergleich 2011 bis 2020

© Franke und Bornberg Research GmbH

© Franke und Bornberg Research GmbH

Der map-report 919 analysiert zum fünften Mal die aktuellen Berichte zu Solvabilität und Finanzlage („SFCR-Berichte“) nach Solvency II. Sein Fazit: Lebensversicherer konnten ihre Kapitalausstattung erneut nicht ausbauen, sondern verlieren deutlich. Auch die privaten Krankenversicherer verzeichnen rückläufige Bedeckungsquoten, behaupten sich aber auf hohem Niveau.

Mit Spannung werden sie jedes Jahr erwartet, besonders nach einem so außergewöhnlichen Geschäftsjahr wie 2020, die Solvenzquoten (SCR-Quoten) der Versicherungswirtschaft. Diese werden in einem aufwendigen Prozess aus der Gegenüberstellung von zwei Werten ermittelt. Auf der einen Seite steht die Solvenzkapitalanforderung (SCR). Das ist der „Kapitalpuffer“, den eine Versicherungsgesellschaft benötigt, um Verpflichtungen auch dann noch erfüllen zu können, wenn sich die wirtschaftlichen Rahmenbedingungen dramatisch verschlechtern sollten. Auf der anderen Seite stehen die anrechnungsfähigen Eigenmittel des Unternehmens.

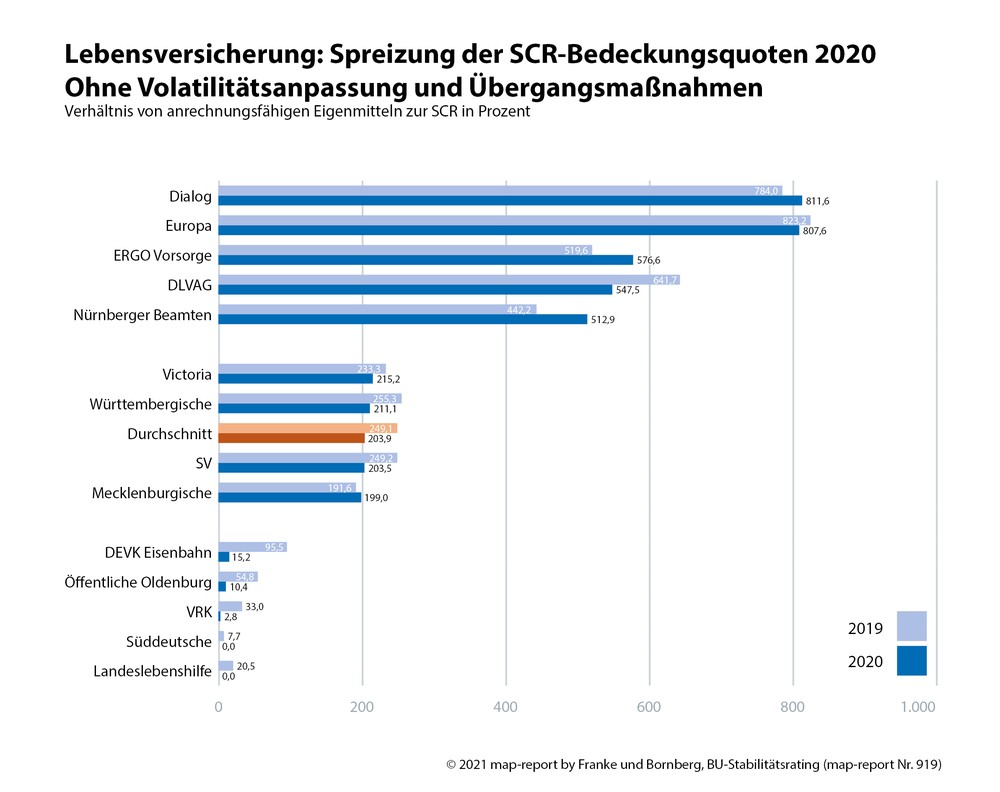

Mehr als eine Quote

Quote ist nicht gleich Quote. Denn anstelle einer Standardformel dürfen Versicherer auch ein internes, gesellschaftsindividuelles Modell zur Berechnung der SCR-Quote anwenden. Zudem sind Übergangsmaßnahmen sowie Erleichterungen bei den Rückstellungen zulässig. Im Ergebnis können die aufsichtsrechtlich relevanten Solvency-II-Quoten einschließlich aller Übergangsmaßnahmen nicht direkt verglichen werden, denn je nachdem, wie die Quote ermittelt wurde, kann das Ergebnis um mehrere hundert Prozentpunkte abweichen. Der map-report 919 trägt den verschiedenen Berechnungsformeln Rechnung. Die Solvabilitätsquote wird sowohl mit Volatilitätsanpassung (VA) und Übergangsmaßnahmen (ÜM) als auch ohne jegliche Hilfsmaßnahmen abgebildet. In den Grafiken werden immer nur jene Gesellschaften berücksichtigt, bei denen die jeweiligen Übergangshilfen auch angewendet wurden. Auf diese Weise wird deutlich, wie groß der Einfluss einer Maßnahme auf die Bedeckungsquote ist.

Modelle und Maßnahmen

Für die Berechnung der SCR haben 71 Lebensversicherer die Standardformel und zehn Unternehmen ein (partielles) internes Modell verwendet. Von den Krankenversicherern wendeten die Allianz, Axa, DKV und Generali vollständige interne Modelle an. Die weiteren 33 Anbieter verwendeten die Standardformel.

Von den 71 untersuchten Lebensversicherern wendeten 55 (Vorjahr 51) die Übergangsmaßnahmen für versicherungstechnische Rückstellungen gemäß § 352 VAG und die Volatilitätsanpassung nach § 82 VAG an. Vier Lebensversicherer nutzten ausschließlich die Übergangsmaßnahme für versicherungstechnische Rückstellungen, während sich weitere elf Unternehmen als einzige Maßnahme der Volatilitätsanpassung bedienten. Die Übergangsmaßnahme für risikofreie Zinssätze gemäß § 351 VAG wurde von der WWK sowie erstmalig von der Credit Life in Kombination mit der Volatilitätsanpassung angewendet. Die Allianz ist bei den angewendeten Maßnahmen von der Verfahrensweise des Vorjahres abgewichen. Während zum Ende 2019 lediglich die Volatilitätsanpassung (VA) zur Anwendung kam, wurde jetzt auch auf die Übergangsmaßnahme bei versicherungstechnischen Rückstellungen zurückgegriffen.

Unter den Krankenversicherern nutzte Ende 2020 die Vigo als einzige Gesellschaft ausschließlich die Übergangsmaßnahmen für die versicherungstechnischen Rückstellungen. Lediglich vier Mal wurde die Volatilitätsanpassung genutzt. Bei der Gothaer wurden wie in den Vorjahren beide Maßnahmen angewendet und auch die Allianz nutze neben der VA erstmals auch das genehmigungspflichtige Rückstellungstransitional.