Betriebliche Altersvorsorge lohnt sich immer – mit und ohne Weihnachtsgeld

Quelle: Swiss Life Deutschland

Nur noch 57 % der Arbeitnehmer bekommen Weihnachtsgeld, wie eine forsa-Umfrage im Auftrag von Swiss Life Deutschland ergab. Wer zu den Glücklichen mit Bonus gehört und schon feste Pläne gemacht hat, sollte die Sonderzahlung möglichst sinnvoll nutzen. Das Finanzberatungs- und Versicherungsunternehmen empfiehlt, die Weihnachtsgratifikation – zumindest anteilig – in eine betriebliche Altersvorsorge zu investieren.

Das klappt auch ohne Weihnachtsgeld: Mit einer staatlich geförderten Gehaltsumwandlung, bei der man mit geringem finanziellen Aufwand Monat für Monat eine Zusatzrente aufbaut. Hintergrund: Die gesetzliche Rente wird später deutlich niedriger ausfallen als das gewohnte Nettogehalt – und je mehr die Lebenserwartung der Bevölkerung zunimmt, desto länger muss man mit der geringeren Rente auskommen. Arbeitnehmer, die eine Betriebsrente ansparen, sorgen fürs Alter vor und mindern gleichzeitig ihre Steuer- und Sozialabgaben. Von niedrigeren Sozialversicherungsabgaben profitieren auch die Firmeninhaber, die zudem ihre Mitarbeiter stärker ans Unternehmen binden können. Kein ganz uninteressanter Aspekt in Zeiten des Fachkräftemangels.

„Viele Chefs beteiligen sich an einer betrieblichen Altersvorsorge, manche geben die ersparten Sozialabgaben an den Mitarbeiter weiter, andere sogar noch mehr “, sagt Amar Banerjee, Mitglied der Geschäftsleitung von Swiss Life Deutschland und dort unter anderem für Versicherungsprodukte verantwortlich. „Aus unternehmerischer Sicht ist das meist günstiger als die übliche Gehaltserhöhung.“

Entgeltumwandlung aktiv beim Chef einfordern

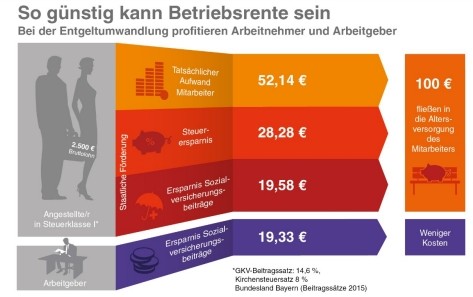

„Obwohl jeder Arbeitnehmer einen Rechtsanspruch auf diese Entgeltumwandlung hat, ist nicht allgemein bekannt, was genau damit gemeint ist“, so Banerjee. Dabei investiert der Arbeitnehmer einen Teil seines Bruttogehalts, um dafür später eine Betriebsrente zu bekommen. Ein Durchschnittsverdiener mit 2.500 Euro Bruttoverdienst und Steuerklasse I, der 100 Euro im Monat auf die hohe Kante legt, muss dank Steuer- und Sozialversicherungsersparnissen lediglich etwa 50 Euro netto dafür aufwenden.

„Der Versicherte legt das Geld lohnend an und reduziert dabei noch Steuern und Sozialabgaben“, empfiehlt Banerjee. Bei einer Direktversicherung sind monatliche Einzahlungen ebenso möglich wie Sonderzahlungen, für die sich vor allem der weihnachtliche Geldsegen anbietet.

2015 kann man insgesamt 2.904 Euro einzahlen, ohne dass Steuern und Sozialabgaben fällig werden.