Altersfinanzierung: Experten raten zur eigenen Immobilie statt zur Lebensversicherung

© Deutsche Leibrenten Grundbesitz AG

© Deutsche Leibrenten Grundbesitz AG

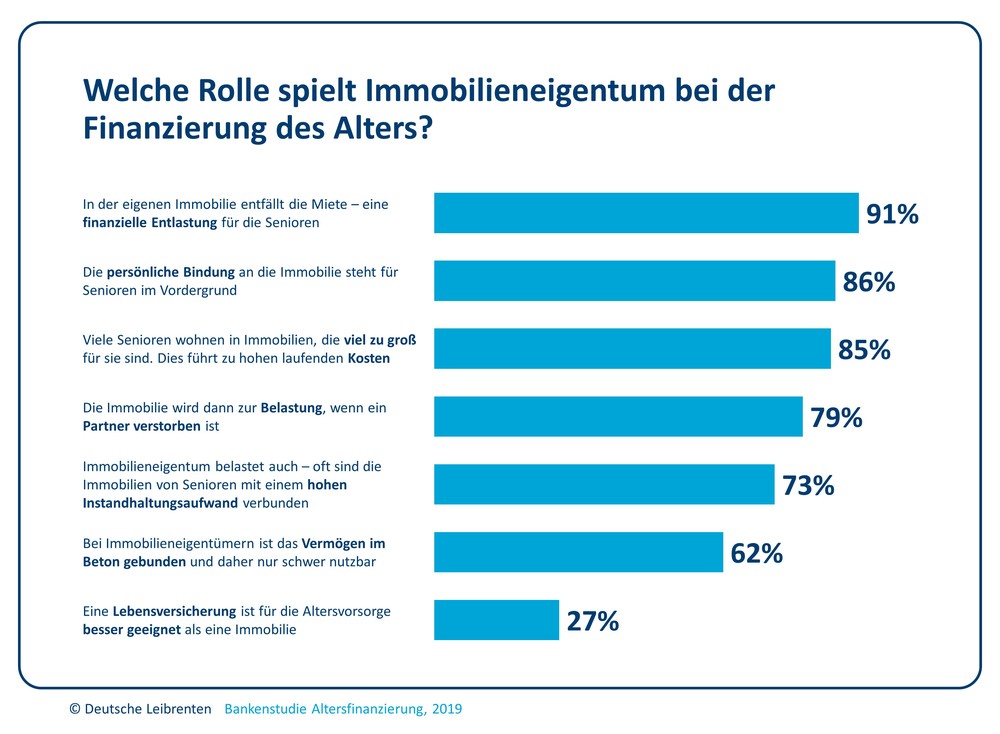

Grafik zur Bankenstudie Altersfinanzierung

Die eigene Immobilie ist aus Sicht der Banken noch immer die beste Art der Altersfinanzierung. Für 91 Prozent zählt dabei vor allem, dass die Menschen im Ruhestand mietfrei darin wohnen können. Doch die Institute wissen aus der Erfahrung mit ihren Kunden auch: Das eigene Heim kann im Alter schnell zur Belastung werden, beispielsweise wenn ein Partner verstirbt oder die Instandhaltung hohe Kosten verschlingt. Die Immobilienverrentung wird dabei als attraktive Lösung bisher von Banken deutlich unterschätzt, wie eine Banken-Studie der Deutsche Leibrenten AG zur Altersfinanzierung zeigt. Befragt wurden dafür mehr als 160 Entscheider in Banken und Sparkassen sowie Sachbearbeiter im Privatkunden-Geschäft.

Die klassische Lebensversicherung hat in den vergangenen Jahren deutlich an Renommee eingebüßt. Verantwortlich dafür sind enttäuschende Renditeergebnisse, nicht zuletzt aufgrund hoher Gebühren und dem seit Jahren rückläufigen Garantiezins: „Im direkten Vergleich, ob eine Lebensversicherung oder die eigene Immobilie besser zur Altersvorsorge taugt, raten die befragten Banker ganz klar zum Wohneigentum. Nur knapp jeder Vierte präferiert die Lösung der Assekuranz“, sagt Friedrich Thiele, Vorstandsvorsitzender der Deutsche Leibrenten Grundbesitz AG. „Gerade die Verwerfungen nach der Finanzkrise offenbaren die Vorteile der aus Stein gebauten Altersvorsorge deutlich: Heutige Rentner mit Immobilienbesitz haben daher alles richtig gemacht und profitieren von hohen Wertsteigerungen – egal, ob sie sich für den Verkauf, die Verrentung oder das Vererben entscheiden.“

Die Banken wissen um die Vorteile der Immobilie, können auf die Wünsche ihrer älteren Kunden aber nicht eingehen, weil ihre Kernzielgruppe Menschen im erwerbsfähigen Alter sind. Senioren mit Wohneigentum stellen Ansprüche, die über das aktuelle Leistungsspektrum der Bank hinausgehen: ein finanziell sorgenfreier Ruhestand, Unterstützung beim Unterhalt der Immobilie und ein Leben in bekannter Umgebung. „Mit der Immobilienrente bieten wir die ideale Kombination, um eine Immobilie einerseits als Zuhause zu nutzen und andererseits das darin gebundene Vermögen freizusetzen“, weiß Thiele.

Bei der Verrentung des Eigenheims verkauft der Ruheständler seine Immobilie, behält aber ein lebenslanges Wohnrecht. Thiele sieht die Vorteile vor allem in dem großen Gestaltungsspielraum: „Senioren können wählen zwischen einer Einmalzahlung, einer monatlichen Rente oder einer Kombination aus beidem. Außerdem gilt das Wohnrecht auch für den Lebenspartner und im Falle eines frühen Todes profitieren die Erben. Je nach individueller Lebenssituation stellen wir eine passgenaue Lösung zusammen“, erklärt Thiele. Leibrentner könnten somit finanziell sorgenfrei in ihrer liebgewonnenen Immobilie weiter wohnen.

Das Modell wird auch von Finanzexperten empfohlen: Rund 80 Prozent der befragten Banker sehen in der Leibrente eine geeignete Form der Altersfinanzierung. Denn der rechtliche Rahmen verspricht einen Ruhestand ohne finanzielle Sorgen: Eine Absicherung von lebenslangem Wohnrecht/Nießbrauch an erster Stelle im Grundbuch und eine garantierte Rentenzahlung.

Abgesehen von den finanziellen Vorteilen bietet die Immobilien-Verrentung den Rentnern vor allem Selbstbestimmtheit und Unabhängigkeit in ihrem Zuhause: 86 Prozent der Banker haben beobachtet, dass die persönliche Bindung an die vertraute Umgebung für Senioren im Vordergrund steht. Die Deutsche Leibrenten ermöglicht dies, zudem kümmert sie sich darum, dass die Immobilie gut gepflegt wird und top in Schuss bleibt.

Pressekontakt:

Thöring & Stuhr Kommunikationsberatung GmbH

Claudia Thöring

Tel: +49 40 207 6969 82

mobil: +49 170 2150 146

Claudia.Thoering@corpnewsmedia.de