ibi Blitz Digital Banking: Wer übernimmt die Führung bei der digitalen Zusammenarbeit in der Immobilienfinanzierung?

Die Immobilienfinanzierung ist eine Produktkategorie von Banken und Sparkassen, in der digitale Innovationen noch rar zu sein scheinen. Dass sich z. B. noch kein FinTech explizit an die Immobilienfinanzierung gewagt hat, deutet auf die Herausforderungen hin, die dieses Produktfeld mit sich bringt. Die Digitalisierung dieses Feldes bietet eine Vielzahl von thematischen Möglichkeiten – aber auch für neue Wettbewerber.

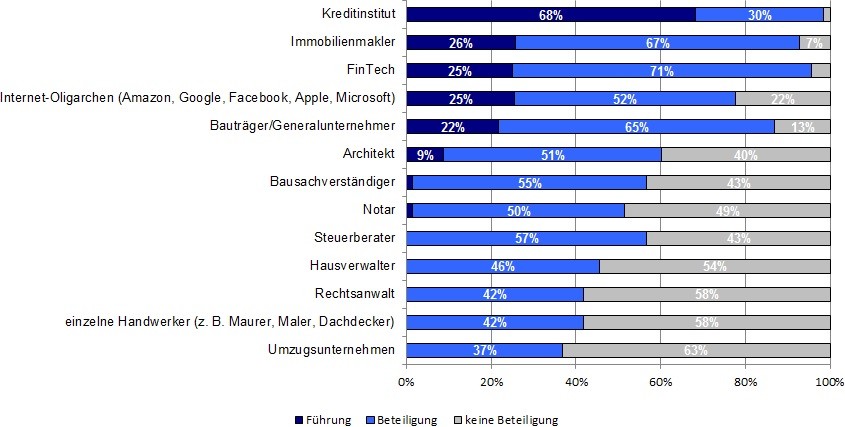

Ob und welche Dienstleister sich zusammenschließen, um den Kunden in einem gemeinsamen Ökosystem umfassende Unterstützungsleistungen anzubieten, ist jedoch offen. Ebenso ist unklar, wer in einem solchen Ökosystem die Führung übernehmen könnte. 68 % der befragten Experten ist jedoch der Meinung, dass ein Kreditinstitut die Führung im Ökosystem übernehmen wird, so dass sich hier Ideen für neue Geschäftsfelder erahnen lassen.

© ibi research an der Universität Regensburg

© ibi research an der Universität Regensburg

Abbildung: Zwei Drittel der befragten Experten sehen die Führung in einem digitalen Ökosystem „Immobilie“ in den Händen eines Kreditinstituts

Dass Kreditinstitute Teil eines digitalen Ökosystems zur Erfüllung des Kundenwunsches „Immobilienerwerb“ sein werden, ist in den Augen der Experten (fast) sicher. Über zwei Drittel der Befragten sind zudem der Meinung, dass eine Bank oder eine Sparkasse auch die Führung darin übernehmen wird. Anderen Unternehmensgruppen wird diese Rolle weit weniger häufig zugetraut: als potenzielle Leiter eines Ökosystems sehen ca. ein Viertel der Experten Immobilienmakler (26 %), FinTechs (25 %), Internet-Oligarchen (25 %) oder Bauträgern/Generalunternehmern (22 %). Weiteren Berufsgruppen wie z. B. Bausachverständigen, Notaren oder Steuerberatern wird diese Rolle nicht zugerechnet; auch mit ihrer Beteiligung rechnen nur rund 50 % der Experten. Die Beteiligung weiterer Unternehmen aus den Branchen Hausverwaltung, Handwerk und Umzugsdienstleistung wird noch weitaus geringer eingeschätzt.

Bezüglich des bankseitigen Angebots halten es 90 % der Befragten für wahrscheinlich, dass Kreditinstitute ihren Kunden zukünftig eine Möglichkeit zur digitalen Hinterlegung wichtiger Dokumente anbieten werden. Darin sind beispielsweise Notarverträge und Finanzierungsdokumente gespeichert und von Kunden jederzeit abrufbar. 81 % der befragten Experten stimmen (eher) zu, dass Kunden diese Möglichkeit auch nutzen werden,. Dabei ist dringend zu berücksichtigen, dass 82 % der Teilnehmer der Aussage zustimmen, dass FinTechs zukünftig auch in der Immobilienfinanzierung innovative Lösungen präsentieren werden, somit also auch in diesem Bereich ein verstärkter Wettbewerb zu erwarten ist.

Zusammenfassend ist festzustellen, dass die Karten zukünftig neu gemischt werden: Sowohl die Beteiligung als auch insbesondere die Führung eines solchen digitalen Ökosystems ist nicht vorgegeben. Daraus resultieren auch neue Konzeptefür die zukünftige Ausgestaltung der Ansprache- und Produktangebote. Vorteil der Kreditinstitute ist (noch?), dass sie auf einem Vertrauensverhältnis mit ihren Kunden insbesondere in diesem Themenfeld aufbauen können und mit entsprechenden Aktivitäten das Themenfeld Immobilienfinanzierung nicht aus der Hand geben müssen.

Über den ibi Blitz Digital Banking:

Im Quartalsrhythmus bittet ibi research mit kurzen Fragen Experten um ihre Meinung. Die Auffassungen vieler Experten werden konzentriert und zu übersichtlichen Aussagen verdichtet. Die Ergebnisse der aktuellen sowie der vergangenen Befragungen werden unter www.ibi.de/ibi-blitz veröffentlicht.

Pressekontakt:

Andrea Rosenlehner

Telefon: 0941 / 943 - 1921

Fax: 0941 943 1888

E-Mail: andrea.rosenlehner@ibi.de

Unternehmen

ibi research an der Universität Regensburg GmbH

Galgenbergstraße 25

93053 Regensburg

Internet: www.ibi.de

Über ibi research an der Universität Regensburg GmbH

Seit 1993 bildet die ibi research GmbH eine Brücke zwischen Wissenschaft und Praxis. Das Team forscht zu Fragestellungen rund um das Thema “Finanzdienstleistungen in der Informationsgesellschaft“. ibi research ist personell eng mit der Universität Regensburg verbunden, wird aber als selbstständige Gesellschaft geführt.